コラム Column

2023年06月27日

(速報/解説記事) ISSBからの最新の開示基準のポイントまとめ

本日(2023年6月26日)、かねてより案内が合った通り、ISSB(国際サステナビリティ基準審議会)より、開示基準の正式版がリリースされました。速報レベルですが、重要そうな点・所感をまとめました。

前提(ISSBとは/経緯)

ISSB(International Sustainability Standards Board)は、サステナビリティ関連の情報開示について国際基準を策定するために設立された国際組織です。これは、企業のサステナビリティに関する統一的な情報開示がなされることで、投資家が意思決定を行う際の透明性と比較可能性を高めることを目指しています。

ISSBの設立は、各種の持続可能性情報開示フレームワークを統合しようという国際的な動きの一環として、2021年にIFRS Foundationにより発表されました。既存の持続可能性報告基準(SASB、IIRC)の合併により2021年6月に設立された「VRF (Value Reporting Foundation)」や「Climate Disclosure Standards Board(CDSB)」を統合しています。SASBやTCFD (Task Force on Climate-related Financial Disclosures)」による気候関連の財務情報開示ガイドラインを踏襲した内容になるとされてきました。

2021年11月に報告基準のプロトタイプが公表されて以降、市中協議の結果を踏まえ、開示基準が2023年の早い段階で公表されるとされてきましたが、ややスケジュールが延期され、この度2023年6月に公表された、という経緯です。

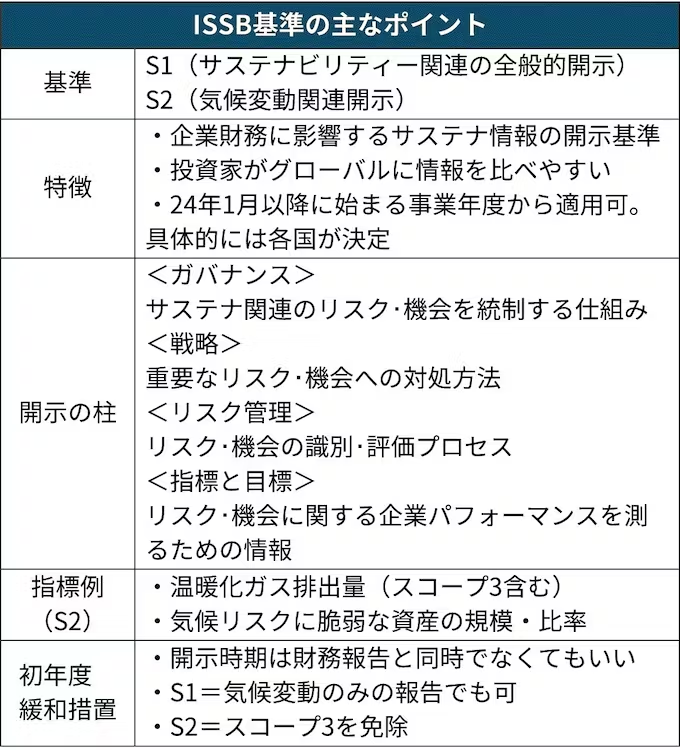

今回公表された基準は、S1/S2(Standard 1/2?)の2つからなります。S1はサステナビリティ開示に関する一般要件を、S2は特に気候変動に関する要件を示しています。(今後、S3、S4といった形で生物多様性などの新しいトピックが追加されていくものと想像しています)

重要と思われるポイント

総じて、元々草案が公表されていた点や、TCFD・SASBを踏襲した内容である点を踏まえ、大きなサプライズはなかった印象です。以下に重要と思われる点を並べますが、概ね想定通りの内容ではあります。

ISSBにおけるScope3の開示の明記

まず、多くの関心を集めると思われる点は、Scope3の開示が明記されたことです。S2のB32という項目において、以下の記載が明確にあります。

「Scope3の温室効果ガス排出に関する情報を開示するものとします。企業は、温室効果ガスプロトコルの企業バリューチェーン(Scope3)会計に記載されているように、バリューチェーン全体(上流および下流)を考慮し、Scope3の温室効果ガス排出の15カテゴリーすべてを考慮しなければなりません。企業はScope3の温室効果ガス排出量開示にこれらのカテゴリーのどれが含まれるかを開示するものとします)

(業界の方には既知の話ですが、)Scope3は、自社ではなくサプライヤーから調達した部品製造などに要する温室効果ガス排出量を求めるものです。簡易的な計算方法のガイドラインがでているとはいえ、自社内だけの情報で算出できない点や、対象が膨大になる点がハードルの高さとして認識されています。現状では、一部の進んでいる企業のみがデータ整理・情報開示を行えている状態かと思います。

その中で、日本の最新の有価証券報告書の基準の改訂においては、Scope3情報の開示までは求めていませんでした。一方で、今回のISSBの発表を受け(今回の発表の前から公表されていたことではありますが…)国際基準にあわせて、Scope3の算定・開示の動きは広がっていくものと考えられます。また、企業横断での取り組みが求められるテーマであることから、個別業界にて進むデータ連携の議論(例 自動車業界におけるCatena-X)もあわせてフォローする必要がありそうです。

なお、Scope3の開示については、1年間の猶予期間が認められています。(ただどちらかというと、「1年間の猶予期間があるとはいえ、やはり開示要件には入ったのか」という受け止め方のほうが強い印象もあります)

ISSBで求めるサステナビリティ開示の対象分野

次に、サステナビリティ分野の対象領域が改めて記載されました。

<生物多様性分野>

①淡水と海洋資源、エコシステムの利用

②土地利用と土地の改変

③汚染(大気、水、土壌への排出を含む)

④資源採掘(資源調達とサーキュラーエコノミー)

⑤侵入外来種等。

<人的資本分野>

①労働者満足度(Worker wellbeing:メンタルヘルスやベネフィットを含む)

②多様性、衡平性、包摂性

③労働者のエンゲージメント

④労働力への投資

⑤代替的労働力

⑥バリューチェーンでの労働条件

⑦労働力の構成とコスト等。

<人権分野>

ISSBでは事前の提案をせず、コンサルテーションでのステークホルダーの意見を踏まえる形とする

この辺りについては、元々少し前から「気候変動の次」のトピックとして、生物多様性や人的資本の議論が挙がっており、想定通りの内容ではありますが、改めてサブトピックが明確化されていると思います。

なお、こうした気候変動以外のトピックについては、1年間の経過措置が認められています。

以下の表が参考になるかと思います。

出所:日本経済新聞記事

ISSBにおける物理的リスク・気候変動に対するレジリエンスの定量評価

また、物理的リスクを含めて気候変動に対するレジリエンスの評価を可能な限り定量的に行うことが求められています。例えば、S2において、

「気候関連の移行リスクに対して脆弱な資産または事業活動の量と割合」

「気候関連の物理的リスクに対して脆弱な資産または事業活動の量と割合」

「気候関連のリスクと機会を管理する戦略を考慮した上で、企業が短期、中期、長期的に財務実績がどのように変化すると予想しているか(例えば、気候へ動による資産への物理的損傷から生じる費用)に関する定量的及び定性的情報」

といった内容の開示を求める記載があります。

また、

「企業のビジネスモデルとバリューチェーンに対する気候関連のリスクと機会の現在および予想される影響の説明」

「企業のビジネスモデルとバリューチェーンのどこに気候関連のリスクと機会が集中しているかの説明(地理的エリア、施設、資産の種別など)」

といったように、地理分布を含めたリスクの全体感の規模の開示を求めるなど、従来よりも踏み込んだ記載になっている印象です。生物多様性の開示フレームワークであるTNFDにおいても、地理的配置をベースとした議論を求める内容(LEAPアプローチ)となっており、こうした関連性も見据えられているのかと思料します。

なお、定量分析については、やや曖昧な表現かと思いますが、「不当な費用や労力をかけることなく、報告日時点で企業が入手可能な合理的かつ裏付け可能な情報をすべて使用しなければならない(過去の出来事に関する情報を含む」といった表現になっています。

また、市中協議の中で、企業の現実的なリソース・能力を加味する声が多くあったようで、

「企業は、気候関連シナリオ分析に使用する適切なアプローチを決定する際に、利用可能なスキル、能力、リソースを考慮しなければならない。たとえば、企業が気候変動に対するレジリエンスを評価するためにシナリオ分析の利用を検討し始めたばかりの場合、過度のコストや労力をかけずに、定量的または技術的に洗練されたアプローチを使用できない可能性がある」といった記載もあります。

その一方で「反復的な学習プロセスを通じて、企業は気候関連シナリオ分析へのアプローチを強化できるスキルと能力を開発する可能性があります」といった記載もあります。

総じて、基本的には財務影響などの定量分析も求めているし、地理的分布を明らかにするなどの高度な分析も求めているが、初期段階においては定性的な分析も認めている(ただしその場合は説明を求める)という趣旨だと理解できます。

以下に、こうした「不当な費用をかけずに、可能な限り合理的に行う」というコンセプトの適用先の項目や、「リソース勘案して難しければ定性的は分析を認める」という趣旨の対象が整理されています。

出所:ISSB S2 Basis for Conclusion

その他(ISSBへの賛同)

全体的に多くの権威ある団体からの賛同を得ていて、改めて真に「国際標準」としてまとまっていっている印象です。

例えば、元々この活動に否定的なコメントも出していた中国政府も賛同しています。

中国財政省のコメント「ISSBの活動と世界的なサステナビリティ開示基準の開発を支援することに全力で取り組んでいる」

出所:PRI’s CEO calls on global policymakers to make ISSB mandatory by 2025

こうしたルールメイキングの動きに対して、我々としてもただ受け身で受け取るだけでなく、少しでも能動的に関わっていければと思います。この開示基準自体は素晴らしいものである(しかも2021年11月の設立から約18ヶ月という短い期間の中で策定されている!)と思いますが、まだまだ具体的に詰めていかなければならない部分も多くあると思います。こうした具体化の中で、例えば日本国内において進んでいる気候変動リスク評価の考え方や適応策の取り組みなどを国際的に打ち込んでいくこともできればと考えます。

ご参考)個別のご相談はこちら

Gaia Visionは、企業の物理リスク、特に洪水リスクの評価において強みを持っています。前述の、国交省による『TCFD提言における物理的リスク評価の手引き~気候変動を踏まえた洪水による浸水リスク評価~』のレポート内でも、広域な洪水リスクマップを提供できる主体としてGaia Visionが言及されています。実際、Gaia Visionの洪水リスクマップは、国内30m海外90mという非常に高い解像度で、かつ2℃シナリオや4℃シナリオなどシナリオ毎のリスク算定も可能な、シナリオ分析において強力なツールです。シナリオ分析を新たに始める際や、今後シナリオ分析を深化させていく際は、是非当社のサービスの利用をご検討ください。ご不明点などありましたら、お気軽にお問い合わせ下さい。

参考文献

- ISSB issues inaugural global sustainability disclosure standards

https://www.ifrs.org/news-and-events/news/2023/06/issb-issues-ifrs-s1-ifrs-s2/ - IFRS S1 General Requirements for Disclosure of Sustainability-related Financial Information

https://www.ifrs.org/issued-standards/ifrs-sustainability-standards-navigator/ifrs-s1-general-requirements.html/content/dam/ifrs/publications/html-standards-issb/english/2023/issued/issbs1/ - IFRS S2 Climate-related Disclosures

https://www.ifrs.org/issued-standards/ifrs-sustainability-standards-navigator/ifrs-s2-climate-related-disclosures/ - PRI’s CEO calls on global policymakers to make ISSB mandatory by 2025

https://www.responsible-investor.com/pris-ceo-calls-on-global-policymakers-to-make-issb-mandatory-by-2025/ - 温暖化ガス「取引先含め排出開示を」スコープ3、国際基準に

https://www.nikkei.com/article/DGKKZO72239300W3A620C2TB0000/ - 国際サステナビリティ基準審議会(ISSB)。気候・サステナビリティ情報開示基準を正式公表。24年1月から適用。初年は気候情報開示に集中。Scope3開示に1年の救済措置(RIEF)

https://rief-jp.org/ct4/136752

News

Column