コラム Column

2024年02月21日

(速報解説記事) 銀行における気候変動リスクに関する開示義務 (日経記事より)

先週、日経新聞にて以下の記事が一面ででました。

・脱炭素へ銀行に開示義務 主要国で26年にも‐業種別融資や排出量 潜在リスク可視化

https://www.nikkei.com/article/DGKKZO78520610W4A210C2MM8000/

金融庁(各国金融当局)から金融機関に対して、物理的リスク(洪水リスクなど)や移行リスクに関する潜在的リスクの一層の評価と開示を求める趣旨となっています。この記事の大きな趣意は以下2点です。

- 物理的リスクについて:河川氾濫の影響を受けうる融資先企業において、工場設備が被災し稼働停止や担保価値の低下に繋がる可能性に鑑み、融資額や損失に備えた引当金の開示を求める

- 移行リスクについて:脱炭素社会への以降過程で環境規制によって、温暖化ガス排出量の多い業種で事業からの徹底や縮小を求めらる可能性があり、銀行はダメージを受ける。それを見据えて業種別の融資規模や貸し倒れに備えた引当金などの詳細な情報開示が求められている。

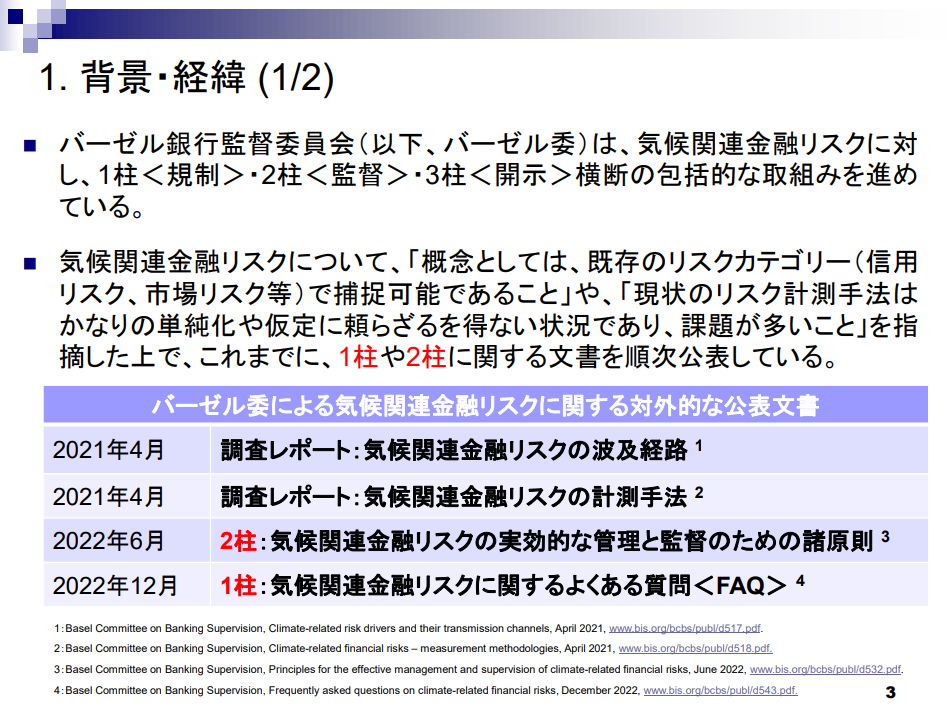

恐らく、こちらの記事は直近何か新しい基準ができた、というよりは、昨年(2023年)11月にバーゼル銀行監督委員会(BCBS)から出された「気候関連の金融リスク開示」に関するコンサルテーションドキュメントがベースになっているものと考えられます。

https://www.bis.org/bcbs/publ/d560.pdf

※バーゼル銀行監督委員会「Consultative document – Disclosure of climate-related financial risks」(2023/11)

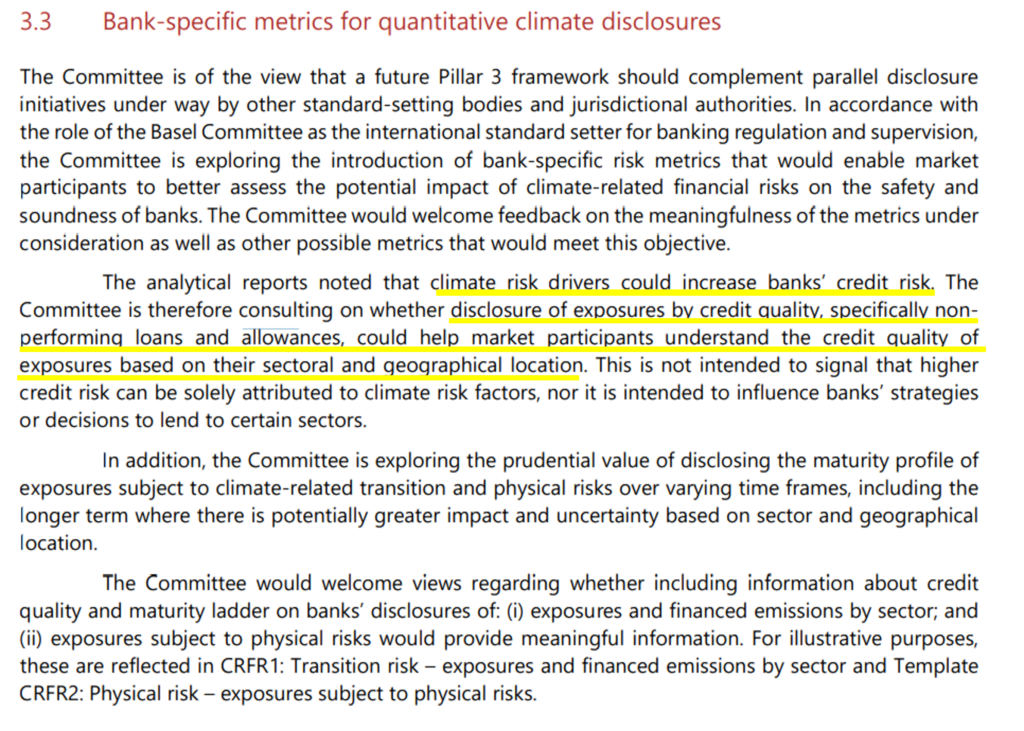

例えば、P6には「銀行固有の気候開示に関する定量メトリクス」というセクションがあり、「気候リスクは銀行の信用リスクを増加させる可能性があるから、市場関係者の理解の助けになるよう、地理的/セクター的に物理リスクを抱えている対象について、引当金などの開示も行っていく(かどうかの提案をバーゼル銀行監督委員会として行っている)」といった趣旨のことが書かれています。

前提として、気候リスク開示に関しては、ISSBを筆頭に他の枠組みで議論がなされている中で、このバーゼル銀行監督委員会のレポートは、金融業界向けを念頭に補完する位置づけとされています。このあたりの記載は、まさにその典型的な例だと思料します。

1. 金融業界におけるリスク評価/情報開示に関する背景整理

こうした金融業界におけるリスク評価や情報開示の動きは、ここ数年の間に様々なレポートがでたり、試験的なストレステストなどの試みを行ったりと、試行錯誤をしながら進んできております。このニュースの背景となっている経緯・関連する動きについて、簡単にまとめていきたいと思います。

1-1. 経緯の概要

まず、こちらの金融庁からでている資料が、2023年11月のバーゼル銀行監督委員会による気候関連の金融リスク開示に関する文章について、まとまっております。

https://www.fsa.go.jp/inter/bis/20231201-1/01.pdf

※金融庁「バーゼル銀行監督委員会による市中協議文書「気候関連金融リスクの開示」の公表について」(2024/1)

こちらの資料でおおよそ背景理解できるとも思いますが、以下に少し補足をしていきます。

そもそも、この手の動きは、2008年の金融危機以降、金融業界においてこうした危機を二度とおこなさないようにするため、ESGリスクを適切に管理していこうという動きに端を発しています。これは、気候変動を始めとしたESGリスクは、金融危機をもたらしうるようなシステマティックリスクの性質を持っているという考え方が背景にあり、2015年にFSB(金融安定理事会)が、TCFD(気候関連財務情報開示タスクフォース)を立ち上げる動きに繋がっていきます。

下記は弊社の過去の関連記事です。

https://www.gaia-vision.co.jp/column/979/

※金融界・銀行に求められる気候変動リスク管理とは?(2023/2)

https://www.gaia-vision.co.jp/column/700/

※情報開示やサステナブルファイナンスに関する議論の動向整理(2022/9)

今回の日経の記事に掲載されているような動き自体は、真新しいものというよりは、従前より大きな枠組みは示されてきていた延長で、少しずつ具体化されてきたものとして位置づけられると考えます。

1-2. 2014年、ICMAグリーンボンド原則

2014年にICMA*のグリーンボンド原則というものが出ています。*ICMA: 国際資本市場協会

これは今回の情報開示の議論とは少し別枠ではありますが、グリーンボンド(何らか”グリーン”な使途と紐づけることで優遇される融資)に関するいわば親玉的な原則です。このあと出てくる関連する原則は、この原則に基づいて作られています。グリーンボンド原則は、「グリーンプロジェクトの評価/選定プロセス」や「調達資金の管理」「レポーティング」などの要素で構成されますが、中でも「調達資金の使途」として、”グリーン”の対象区分を示している点が、大きな要素と考えます。ここで、5つの環境目的(①気候変動緩和策、②気候変動適応策、③自然環境保全、④生物多様性保全、⑤汚染対策)が規定されているのです。

https://greenfinanceportal.env.go.jp/bond/related_info/principle.html

※参考)環境省、グリーンファイナンスポータル「グリーンボンド原則」

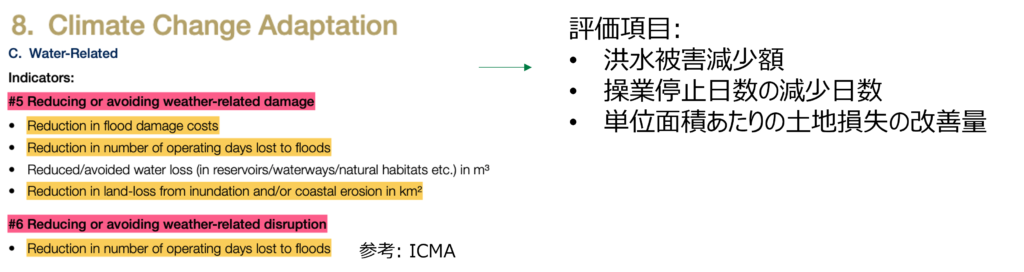

こうしたたICMAの提案の中に、「気候変動適応」という枠組みの中でボンドを発行するのであれば、洪水被害の減少額等が評価されるべき、といったような内容も含まれています(義務付けというよりは、一例という位置づけに近いと考えられます)。

1-3. 2017年、NGFS

2017年にNGFSが設立されます。*NGFS: 気候変動リスク等に係る金融当局ネットワーク)

NGFSは、言わば金融機関向けのTCFDで、金融機関にてこれに基づいたリスク管理・情報開示が行われています。NGFSは、各国の中央銀行のストレステストのためのシナリオ整備が行われるなど、バーゼル銀行監督委員会から出される諸原則等と比べて、より具体的なツール提供等も行っています。

2. . 金融業界におけるリスク評価/情報開示に関する直近の動き

以下、特に重要と考える直近数年の動きです。大きく下記2点があると考えます。

- 「バーゼル銀行監督委員会からの、気候関連金融リスクに関する文書の公表(本日経記事に直接繋がる話)」

- 「実際に各国金融当局・金融機関においてリスク評価・開示が行われた取り組み事例」

2-1. 2021年、バーゼル銀行監督委員会からメソドロジーが公表

バーゼル銀行監督委員会からの文章の公表については、上述の金融庁からの資料にまとまっております。

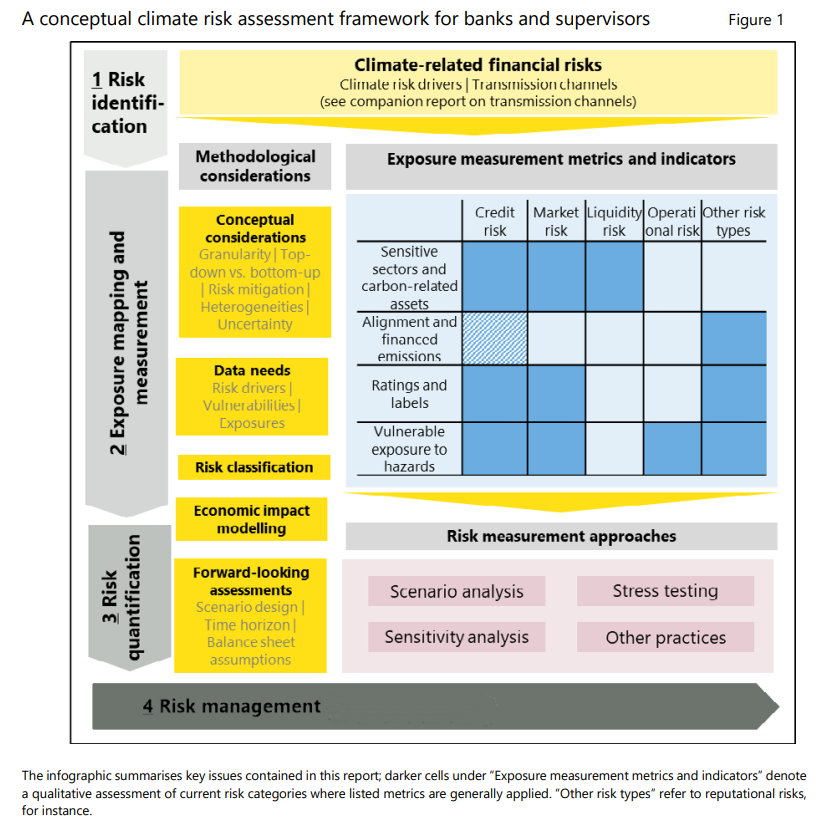

2021/4 Climate-related Financial risks measurement methodologies(気候関連金融リスクの計測手法) が公表

ここで気候関連のリスク計測手法に関するメソドロジーが公表されています。大きな枠組みはここで定められました。よく見かける図が、以下です。シナリオ分析やストレステストの実施などがここで言及されています。

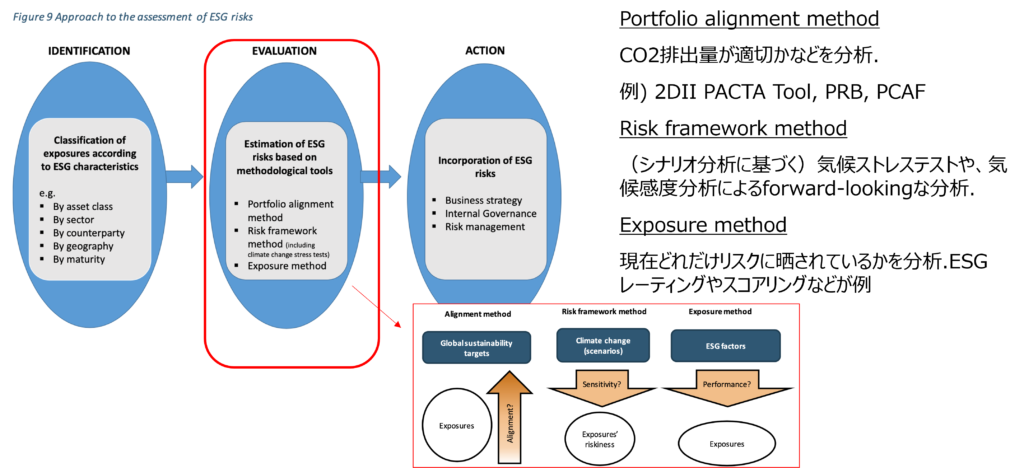

2-2. 2021年6月、EBA(欧州銀行当局)からレポート公表

2021/6 EBA Report on ESG Risk management and supervision

上記のバーゼル銀行監督委員会からメソドロジーのレポートがでた少し後に、EBA(欧州銀行当局)側からも銀行のリスクマネジメントと監督に関するレポートが出ています。大きな趣旨・内容は、バーゼル銀行監督委員会からのものと共通する部分も多い印象ですが、地域の金融当局に落とし込まれた位置づけと考えます。大きな枠組みとしては、Identification > Evaluation >Actiontとして整理され、Eavaluationの中に、Exposure Methodとしてリスクにどの程度晒されているかという項目が含まれます。

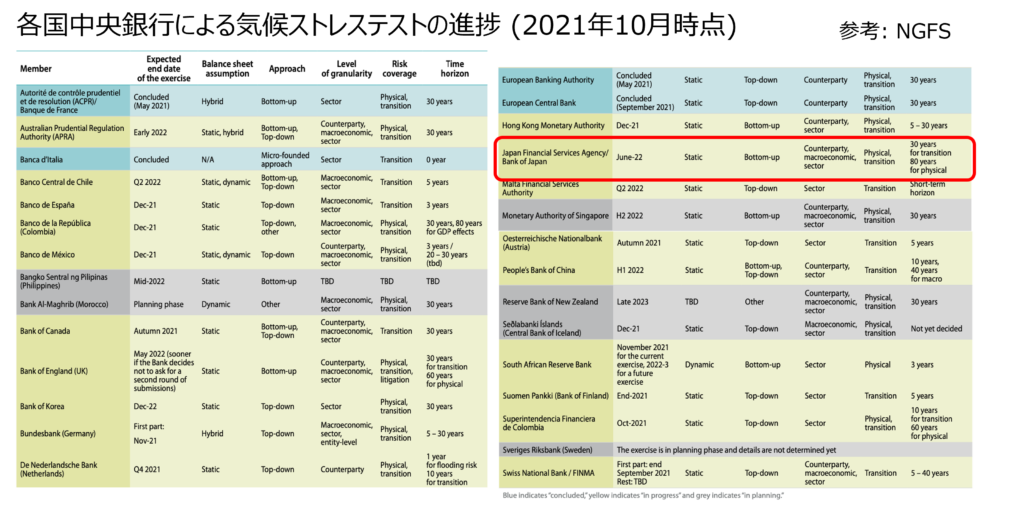

2-3. 2021-2022年、各国から試験的にストレステスト実施

上記の動きも背景にしながら、2021年~2022年にかけて、多くの中央銀行でストレステストが試験的に行われていました。多くの銀行が、2017年に設立されたNGFSのシナリオを用いてストレステストを実施していました。日本銀行も下記にて2022年7月までに実施予定と記載されており(2021/10時点)、実際に2022年8月に結果が公表されています。

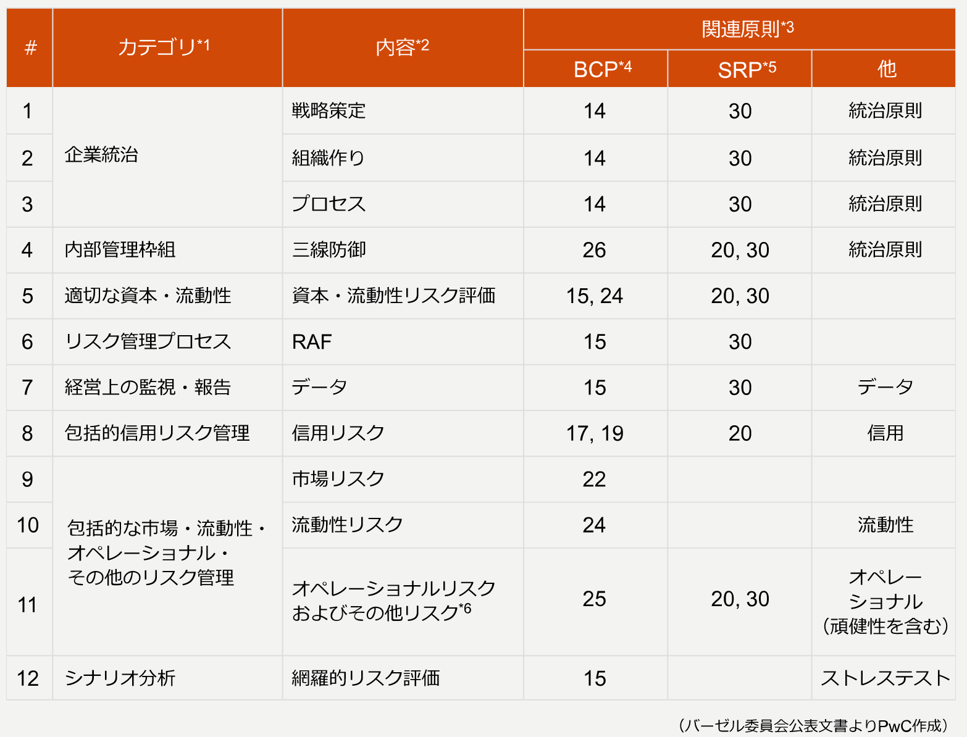

2-4. 2022年6月、バーゼル銀行監督委員会から「監督(Pillar2)」に関する諸原則公表

2022/6 バーゼル銀行監督委員会が金融機関のリスク管理に関する諸原則を公表(気候関連金融リスクの実行的な管理と監督のための諸原則)[Pillar 2]

上述の通り、バーゼル銀行監督委員会からの公表文章は3つのPillarから成るとされていました。この文章は、Pillar2に位置づけられ、監督機関が市中銀行に対して求める内容の原則が記載されています。

- Pillar1. 規制

- Pillar2. 監督(←本書)

- Pillar3. 開示

参考)https://www.pwc.com/jp/ja/knowledge/column/finance/climate-related-financial-risks.html

※PwC、「バーゼル銀行監督委員会の「気候関連財務リスクの実効的な管理・監督に係る諸原則」の公表を踏まえた銀行業に求められる取り組みの考察」(2022/9)

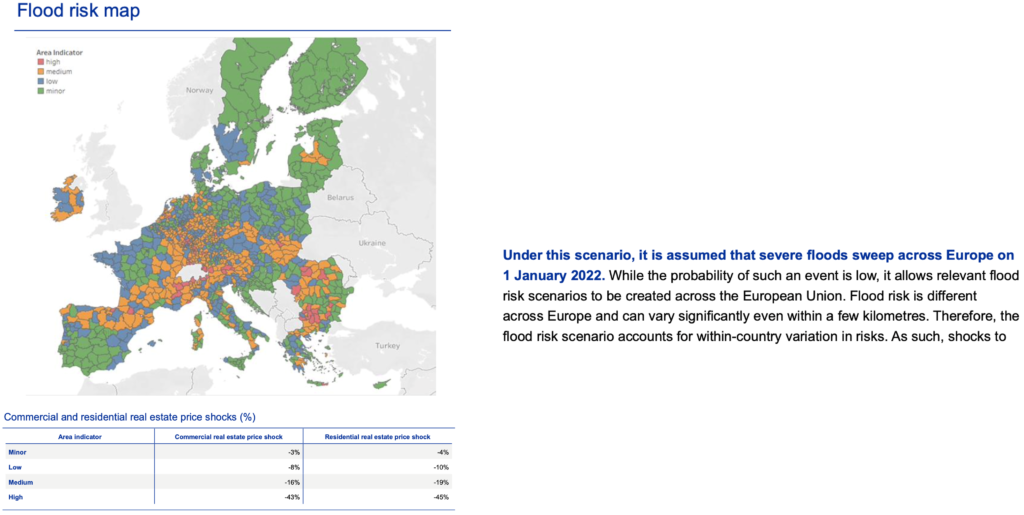

2-5. 2022年7月、ECB(欧州中央銀行)からストレステストが公表

2022/7 ECB(欧州中央銀行)にて「2022 Climate risk stresss test」が公表されました。

このレポートは、EUの銀行セクターが直面する気候変動リスクに焦点を当てたストレステストの結果をまとめたものです。気候変動が金融システムに及ぼす潜在的影響を評価し、銀行がこれらのリスクにどのように対処しているかを検証することを目的としています。

まずは試験的な取り組みとして有意義である一方で、評価の粗さは課題として認識されています。例えば、洪水リスクについて下図に示されているように、カテゴリカルな評価にとどまるものもあります。

参考)https://www.bankingsupervision.europa.eu/ecb/pub/pdf/ssm.climate_stress_test_report.20220708~2e3cc0999f.en.pdf

ECB「2022 climate risk stress test」(2022/7)

2-6. 2022年8月、日本でシナリオ分析を実施、公表

2022/8 日本にて、日銀と3メガバンク/3メガ損保でシナリオ分析の試行的取り組みを実施

様々な前提をおきながら、試験的にシナリオ分析の結果が示されています。例えば、水災リスクについても特定地点を破堤させるなどの前提で分析がなされており、影響の程度が示されています。一方で、技術的な制約や精度面での限界についても言及されており、今後の課題を示唆しています。

参考)https://esgjournaljapan.com/domestic-news/20750

※金融庁と日本銀行、メガバンク・損保大手と連携し気候関連シナリオ分析実施

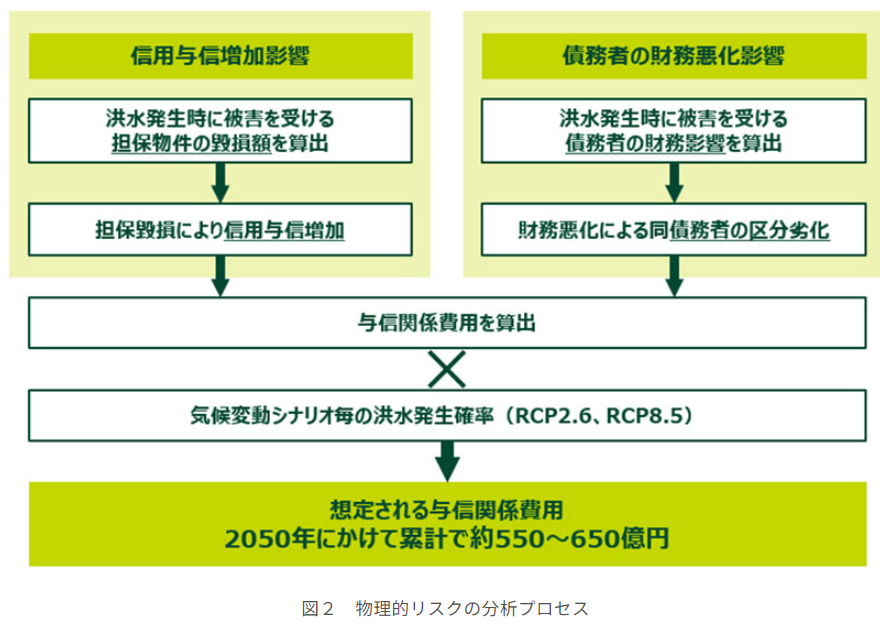

個別メガバンクを見ると、例えば三井住友銀行は2019年にグローバル金融機関として世界で初めて気候変動シナリオ分析による物理的リスクの想定リスク量を開示しました。2021年度は物理的リスクにおいて分析対象地域を国内からグローバルへ拡大するなど、精力的に分析・開示に取り組まれています。

https://adaptation-platform.nies.go.jp/private_sector/tcfd/report/report_005.html

2-7. 2022年12月、バーゼル銀行監督委員会から「規制(Pillar1)」に関する文章が公表

バーゼル枠組みのうち、関連するリスクカテゴリー(信用、オペ、市場、流動性)に関するいくつかの規則につき、現行基準の範疇でどのように気候関連金融リスクを捉えるべきかについて明確化したものです(バーゼル規制の修正・変更ではありません)。本文書は、銀行に対してリスク計測手法の継続的な高度化やリスクの削減を求めつつも、実施にあたっての対応の柔軟性を許容することで、国際的に整合性がとれたバーゼル枠組みの実施を促すことを企図しています。

2-8. 2023年11月、NGFSがアップデート

NGFSのシナリオが、最新の経済・気候データ、政策公約、モデルのバージョンアップ等によって更新されています。また、いくつかの技術的仮定は見直されています。

アップデートされた観点の例は以下です。

- ネットゼロ排出量達成に向けた国レベルの新政策(EU Fit-for-55、US IRA (米国インフレ抑制法)など)

- 再生可能エネルギー技術(太陽光や風力など)や主要な緩和技術の最新動向

- 例えば、太陽光発電の資本コストは、新しい予測によれば、より早く低下する見立て

- 炭素回収・貯留(CCS)技術の利用可能性に関する制限が導入され、これらの技術の全体的な利用可能性が低下する

- これは、時間に依存する植林可能な最大面積の設定や、CCSポテンシャルを持つバイオエネルギーの年間最大量の設定など、プロセスレベルでの明示的な制約によってモデル化されている

- 直接大気炭素回収・貯留(DACCS)技術は、特にその開発に関する不確実性から、すべてのシナリオでオフとした。

2-9. 2023年11月、バーゼル銀行監督委員会から「開示(Pillar3)」に関する文章が公表

以上の経緯も踏まえて、本日経記事で恐らく参照されている、バーゼル銀行監督委員会からの開示関する文章公表になります。バーゼル銀行監督委員会は、国際サステナビリティ基準審議会(ISSB)を含む、主要な基準設定主体の開示基準との相互運用性を重視しつつ、2023年6月に公表されたISSBの「IFRSサステナビリティ開示基準」(以下、ISSB基準)を補完する形で、国際的に活動する銀行に適用される開示の枠組みを検討しています。また、バーゼル銀行監督委員会は、気候関連のデータの質や精度にまだ課題が残る発展段階にあることを認識しつつも、開示の枠組みを設定することで、こうした課題を解

決するきっかけになり、銀行におけるデータの利用可能性の向上やフォワードルッキングなリスク管理の促進に繋がることも展望しています。こうした背景のもと、今般、バーゼル銀行監督委員会は、 開示の枠組みに関する初期的な検討結果や予備的な提案を取り纏め、市中協議文書の公表に至りました。

※出所:https://www.fsa.go.jp/inter/bis/20231201-1/01.pdf

金融庁「バーゼル銀行監督委員会による市中協議文書「気候関連金融リスクの開示」の公表について」

3. まとめ

全体を通じて、徐々にではありますが、気候変動リスクのマネジメントに関連してICMAの原則やNGFSなどを通じて国際的な枠組みが明示化されつつあり、また各国/地域の監督当局や中央銀行、メガバンクなどからもガイドラインや初期的な分析結果が示されつつある状況だと考えます。

一方で、実務的には分析手法や前提の起き方が難しいと感じられるケースも多くあるように聞いています。実際に、例えばNGFSでは、2021年の報告書の中で、地球規模の気候モデルをより高解像度にダウンスケールしようとすると困難があるということに言及しています。

https://greencentralbanking.com/research/progress-report-on-bridging-data-gaps/

※NGFS: Progress Report on Bridging Data Gaps (2021/1)

こうした”データギャップ”に関するレポートが出ている通り、この領域においてより良いデータ(解像度の高い物理的リスク評価等)が求められているのは確かです。

弊社や関連研究機関においては、こうした課題に貢献しうるデータを有していると考えています。

弊社としては、グローバルどこでも高解像度にシミュレーションできるという技術優位性を活かして、こうした取り組みに少しでも貢献していけたらと考えています。

サステナビリティに関する方々に少しでも参考になれば幸いです。

もしご不明点などありましたら、お気軽にお問い合わせ下さい。

謝辞

金融庁様の「バーゼル銀行監督委員会による市中協議文書「気候関連金融リスクの開示」の公表について」(2024/1)の資料など、一部内容について日本総研新美様より情報提供を頂きました。この場を借りて御礼申し上げます。

News

Column