コラム Column

2022年09月25日

TCFD開示に必要な洪水リスクの評価方法とデータ精度

近年、急速に注目を集めているTCFD。上場企業には半ば必須となりつつある気候変動によるリスクの情報開示の先駆けであり、2022年9月現在で数多く生まれているサステナビリティ関連のリスク評価手法はこのTCFD提言がもととなって作られているものが数多くあります。本稿では、企業が取り組むべきTCFDの基本と、リスクの中でも影響の大きい洪水リスクの評価手法について解説します。

TCFDとは

TCFDは「気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures)」の略で、国連の金融安定理事会の中に作られたグループの一つです。このグループが2017年6月に最終報告書を公表し、その内容が一般的に「TCFD提言」と呼ばれるものになります。メンバーは主に、世界的に影響力の大きい投資会社や保険会社などからの委員で構成され、委員長はブルームバーグです。この提言の中で、企業は自身にとっての気候関連リスクを開示することが求められています。気候変動が起こった将来をシミュレーション(平均気温2度上昇など)して、企業活動への影響を定量的に評価・公表することが求められます。銀行や保険会社は、その開示内容を見て、その企業が気候変動にも対応できるビジネスを行っているかどうか判断し、投資や保険引受の判断を行うことになります。つまり、気候変動に対応できる能力が、企業の将来成長や財務健全性を測る上での新たな指標となったということです。

気候変動による脅威 〜物理リスク〜

豪雨や台風、森林火災など、気候変動の影響を匂わせる異常気象が近年世界のあちこちで発生しています。将来的に温暖化がさらに進むことで、このような気象の劇的な変化が引き続き発生することも予想されており、企業は気候変動を自身のリスクとして管理する必要が出てきました。それだけでなく、企業活動における温室効果ガスを野放しにしておくと、気候変動の悪化を助長しており、賠償責任リスクを負っていることになります。そのため、将来的な気候リスクを企業活動によって減らすことも求められ、その活動自体も投資などの評価の対象になります。

気候物理リスクの評価方法

気候の物理リスクの評価方法はこの数年間で発展してきました。洪水、台風、熱波、水不足など、様々な気候変動に関わる指標は、研究分野としてそれぞれ大きな研究分野になっています。自然災害・異常気象事態の理解も不足している中で、気候変動という将来予測が含まれるので、その評価は正確にするためには難しさを伴います。しかしそれでも、これまで気候分野で積み上げてきた研究データを使って、その評価手法が少しずつ作られてきました。日本では、様々な研究機関が作ってきたデータを駆使して、環境省を中心にその手法がまとめられてきました。

物理的リスクは、平均気温の上昇や海面上昇などの「慢性リスク」と慢性リスクから生じる自然災害等の「急性リスク」に分類されます。企業の業種によって、気候変動の影響の現れ方は様々です。自動車や家電などのメーカーは洪水や高潮などの急性的なリスクを重点的にケアする必要があるでしょう。一方で食品を扱う企業なら急性リスクだけでなく、原材料の農産物は日々の気象の影響を大きく受けるので、気温や降水量、日射量などの慢性的なリスクの変化を分析する必要もあります。各リスクで評価方法は異なりますが、本稿では日本国内で最も損害額の大きい洪水のリスク評価手法をより詳しく解説します。

洪水リスクの評価方法

洪水は日本でも古くから対策が進んでいる自然災害ですが、気候変動の影響により今後リスクが増加することが懸念されています。発生数も多いために、洪水ハザードマップも全国で整備されているので、リスク評価手法も環境省や国土交通省の資料で詳しく評価されています。2022年9月時点で最新の評価手法である、「TCFD提言に沿った気候変動リスク・機会のシナリオ分析実践ガイド(銀行セクター向け)ver.2.0」[2]で解説されている手法をかいつまんで解説します。

物理リスクを定量評価するためのプロセスは以下の4ステップです。

- データ収集

- 想定される被害(浸水深)の分析

- 想定される損害(財務影響)の分析

- 企業としてのリスク評価と対策

1.データ収集

データは、自社や関係先のデータと洪水のデータ2種類を用意します。

会社のデータは、位置・資産額・売上高・従業員数などです。

洪水のデータは、いわゆる「ハザードマップ」のデータです。日本国内では国土交通省の整備した全国のハザードマップと簡単な分析ができるGISツール「重ねるハザードマップ」[3]があります。しかし、海外に行くとデータの入手や使い方が困難な場合がほとんどであり、洪水リスク評価には課題が残ります。

2.想定される被害(浸水深)の分析

対象となる地点情報をハザードマップに重ね合わせることで、その地点で洪水が発生した場合の浸水深を分析します。国土交通省のハザードマップは、1000年に一度の洪水を想定して作られています。5mの水平解像度をもっており、全国の河川ごとに1つずつマップが丁寧に作られているので、信頼性が高いです。そのため、このデータを使って対応できるのは1000年に一度の最強クラスの洪水のみだということは心に留めておく必要があります。

3.想定される損害(財務影響)の分析

洪水によって発生する浸水の深さがわかれば、それが企業のその物件への定量的な影響を分析できます。実際に発生した影響ではないので、ぴったり予測することは困難ですが、投資家や市場向けの情報開示としてはある程度の精度があれば問題はないでしょう(より詳しい定量評価には、損害保険会社など専門会社がノウハウを持っています)。

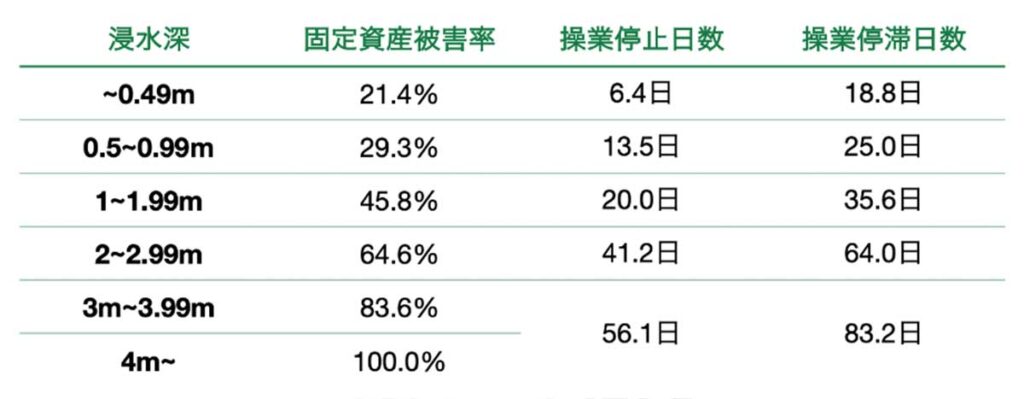

浸水深が得られれば、資産への被害率・売上への影響を定量的に分析できます。国土交通省は、浸水深に対する資産や創業への影響の平均的な数値を公表しており、その関数を用いて計算することができます。

この分析で出てくる数値は1000年に一回に発生する規模の洪水が発生した場合の影響です。それよりも小さいが頻繁に発生しうる洪水や、気候変動が進行した場合の洪水の影響も定量的に評価することが、TCFDでは求められています。しかし、気候変動の影響を加味した、高解像度の洪水ハザードマップは無料で手に入れることはできません。しかし、昨今のサステナビリティ情報開示の流れから金融機関は積極的にそのような洪水リスク情報をもとめており、企業にとって努力や工夫が強いられています。

4.企業としてのリスク評価と対策

最終的には企業全体として、資産や売上に対して洪水リスクがどれほど大きいのか評価することが大切です。洪水リスクの高い地点が多ければ、大雨が降った際に被害を受けやすくなるため、気候変動に脆弱な企業とみなされる可能性があります。

一方、洪水リスクが高い地点においても、止水板の設置やBCP(事業継続計画)を策定することで、被害を減らすことが可能です。洪水が実際に発生しても企業業績に影響も少ないということを論理的に説明できるなら、経営者や投資家にとっても安心材料となります。被害関数はあくまで日本の建物の平均的な影響を示しているので、それに対する企業努力を反映することで、気候変動にレジリエントな企業だと説明することも可能です。

気候変動の影響を評価する方法

金融機関向けのTCFD開示では、「気候シナリオ分析」が重要な情報になります。温室効果ガスの排出量に合わせて、21世紀末の地球の将来平均気温上昇が1.0〜5.7℃の幅で変化します。気温上昇によって、異常気象の起こりやすさも変化するため、移行リスクと物理リスクのそれぞれの状況をシナリオ分析によって明らかにすることが企業側には求められます。

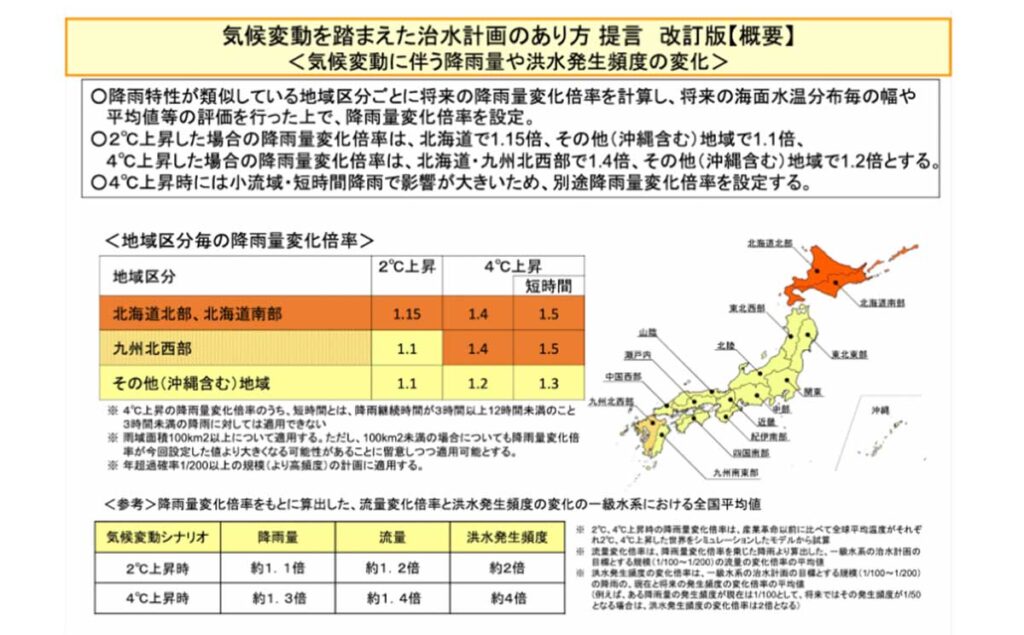

洪水リスクを発生させる大雨や台風のような現象も気候変動によって変化します。国土交通省は、将来の気候変動による洪水リスクの変化量を発表しており、このデータを使ってTCFD分析に用いることも可能です。しかし、肝心の浸水深がどれほど変化するかどうかは書かれておらず、直接リスクの分析に使うことはできないため、この数値の使い方には注意が必要です。

気候リスク分析アプリケーションClimate Vision

株式会社Gaia Visionが開発している、気候リスク分析アプリケーション”Climate Vision”は、この洪水リスクの分析を簡単に実施できるWebサービスです。ベータ版の現在では機能が限られているものの、企業のTCFD分析にかかる負担を低価格で大幅に減らすことができる画期的なソリューションです。最先端のシミュレーション技術を用いて作られた洪水リスクデータは、日本国内だけでなく世界中で分析可能です(気候シナリオ分析や財務影響評価の機能は冬頃に追加する予定です)。データについての論文も公表しており、TCFD等で求められるデータの透明性も担保しています。

サステナビリティ担当者は日々膨大な業務に追われる中で、物理リスクの評価まで手が回らないということをよく耳にします。一方で、台風14号のような気象災害はこれからも頻発することが予想されるため、物理リスクの評価を少しでも進めて、対策を早めに打っておくことが肝要です。

気候変動リスクの分析や情報開示でお困りの際には、ぜひとも弊社にご相談ください。

参考文献

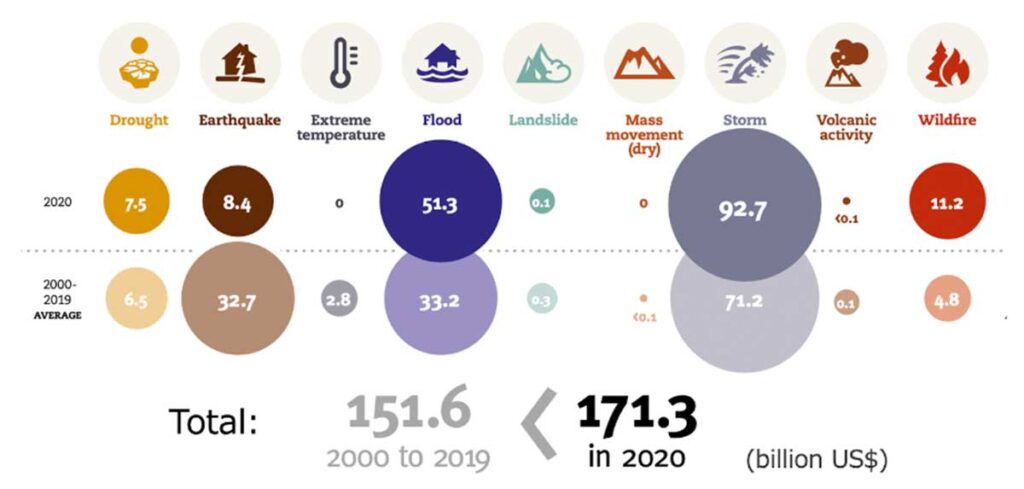

- UNDRR, 2021: 2020 The non-COVID year in disasters,

https://www.undrr.org/publication/2020-non-covid-year-disasters, 閲覧日: 2021/06/11 - 環境省, 2022: TCFD提言に沿った気候変動リスク・機会のシナリオ分析実践ガイド(銀行セクター向け)ver.2.0,

https://www.env.go.jp/content/900518880.pdf, 閲覧日: 2022/04/25 - 国土地理院: 重ねるハザードマップ,

https://disaportal.gsi.go.jp/maps, 閲覧日: 2022/08/10 - 国土交通省, 2018: 【概要】気候変動を踏まえた治水計画のあり方 提言 改訂版, https://www.mlit.go.jp/river/shinngikai_blog/chisui_kentoukai/pdf/r0304/00_gaiyou.pdf, 閲覧日: 2021/05/21

News

Column

-

-

-

-

-