コラム Column

2022年10月17日

TCFDガイダンス3.0の改訂のポイント

先週2022/10/5にTCFDガイダンス3.0が公表されました。これは2020/7にガイダンス2.0が公表されて以降、コーポレートガバナンス・コードの改訂など、様々な動向を受けてアップデートされたレポートになります。一昨日(10/11)には、経済産業省からもTCFDサミット2022の開催と併せてガイダンス3.0の公表についてのアナウンスがありました。

https://www.meti.go.jp/press/2022/10/20221011004/20221011004.html

本記事では、本TCFDガイダンス3.0の改訂のポイントを分かりやすく解説したいと思います。

特に、以下の通り、過去からの変化点に着目して紹介します。

目次

■TCFDガイダンスのこれまでのポイント

まず、基本的な時系列とドキュメントの全体像を整理します。

TCFDは、FSBの要請を受けて、2017年に提言内容を公表しました(詳細は「情報開示やサステナブルファイナンスに関する議論の動向整理」をご参照)

その後日本国内では、TCFDへの参加・対応を後押しすべく、TCFDコンソーシアムが2019年に設立され、日本企業の参加企業数は世界一となるまでになりました(現在の参加企業数:世界全体で3,819, 日本は1,062 ; 9/22時点)

日本企業向けにTCFD対応の支援をすべく、TCFDコンソーシアムがTCFDガイダンスの初版を2018年12月に公表し、2020/7にガイダンス2.0を、先週2022/10/5にガイダンス3.0を公表してきました。

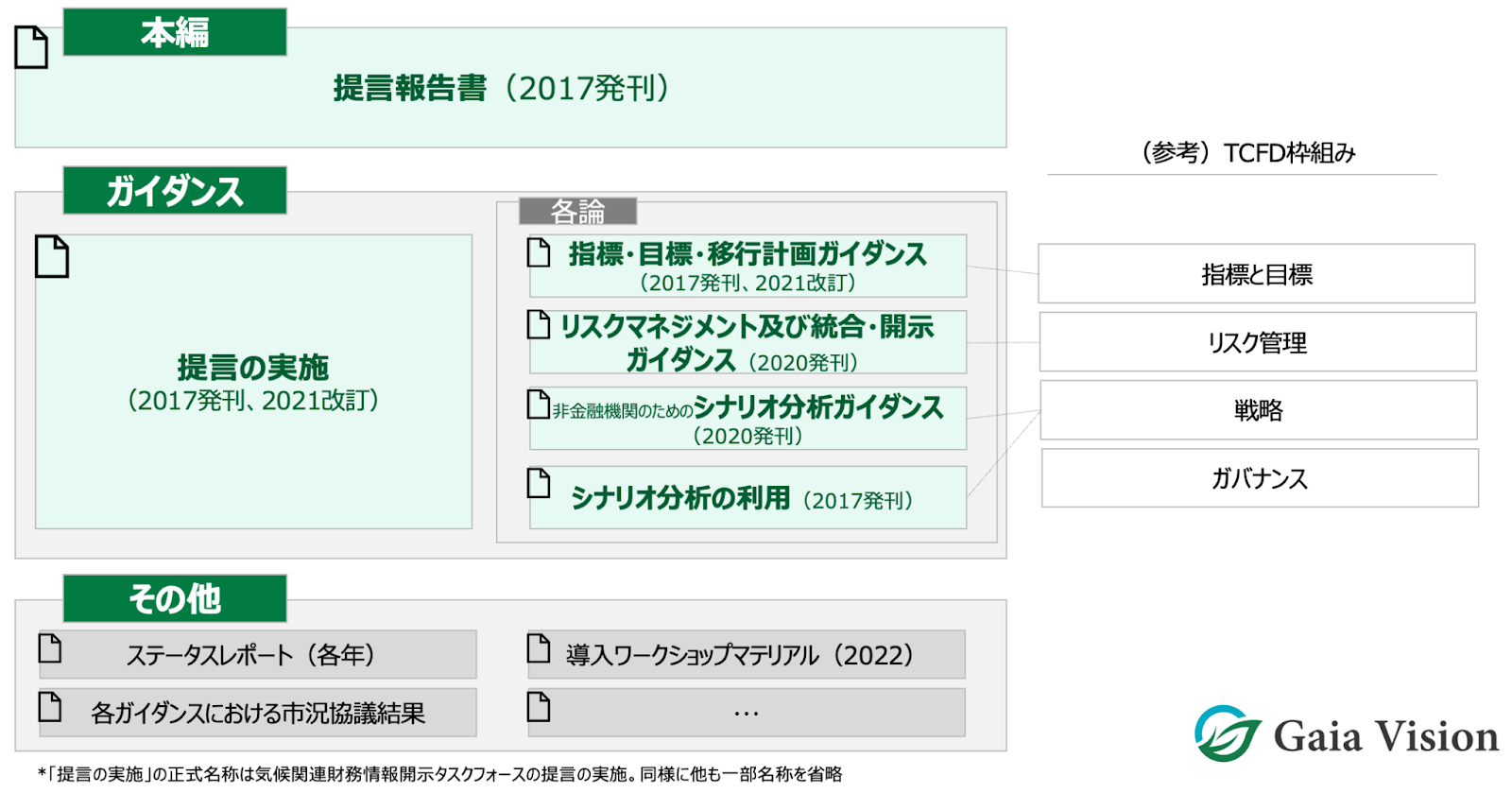

グローバルのTCFD公式のレポートは、提言報告書本体だけでなく、幾つかの付随するガイダンスから構成されます。例えば、業種別のガイダンスや、「指標・目標」「リスクマネジメント」などTCFDのそれぞれの枠組みに沿って詳細が記述されたガイダンスがあります。

TCFD関連ドキュメントと発刊/改訂時期の全体像

(出所:TCFD公式ホームページよりGaia Vision作成)

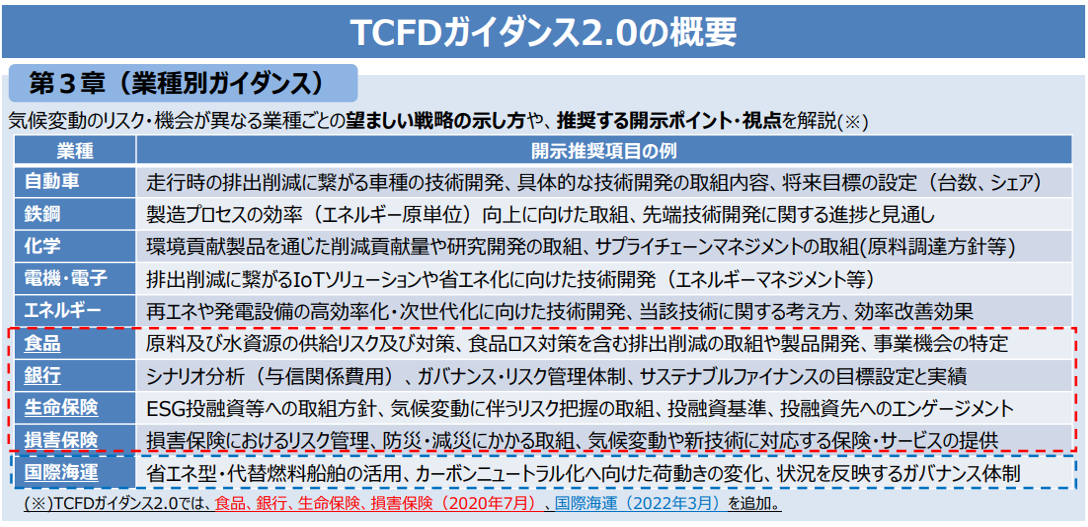

TCFDガイダンス2.0では、業種別ガイダンスや事例について拡充されたのが大きなアップデートのポイントでした。ガイダンス1.0のリリース以降、企業からのアンケートなどを行い、企業側が対応に苦慮している点などを踏まえたものと想定されます。ガイダンス2.0では、食品・銀行・生命保険・損害保険が追加されました。

(出所:TCFDコンソーシアム TCFDガイダンス2.0の概要)

加えて、TCFD提言の4テーマの解説の中で、国内外の関連文献の整理や、イノベーションの開示のあり方、削減貢献量などについても改訂されました。

業種別ガイダンスでは、上述の10の業種(自動車・鉄鋼・化学・・・)について、開示すべき内容の考え方や、開示内容の例示などが行われています。例えば、エネルギー業界は、気候関連事項の影響を大きく受ける点に鑑み、気候関連のリスクや機会について、物理的影響(潜在的影響を含む)や移行の影響を、財務影響の視点から幅広く開示していくことが推奨されています。

<エネルギー業界の推奨開示内容例>

- 潜在的物理的影響の例)

- 水ストレスが高い地域における水への依存

- 暴風雨/洪水の緩和策の負担

- 移行の影響の例)

- 政策要件

- カーボンプライシング

- 新技術

- 市場需要の変化

一方で、食品業界は、特に水資源へのアクセシビリティや極端気象現象(洪水など)の影響を大きく受けやすい点に鑑み、以下のような内容の開示が推奨されています。

<食品業界の推奨開示内容例>

- GHG排出量と水原単位を引き下げる取組

- 気候に関連した食および繊維生産への影響(例 極度の天候または水事象)

など

こうした内容は、ガイダンス3.0の中でも踏襲され、引き続き重要な内容となっています。

※なお、ガイダンス2.0では本編の中に業種別ガイダンスが含まれていましたが、ガイダンス3.0では別冊化されています(本編をコンパクトにするため)。内容は基本的には変わっていないものと思われます。

■気候変動関連の情報開示に関する近年の動向

ガイダンス2.0から3.0の間、すなわち2020年後半から2022年前半にかけて様々な世の中の動向がありました。大きな動向としては、「コーポレートガバナンス・コードの改訂」「TCFD公式のドキュメント類の改訂」「その他各種ドキュメントの改訂」「首相の声明」「国際基準の統一化の動き」などが挙げられます。

コーポレートガバナンス・コードの改訂

2021/6にコーポレートガバナンス・コードが改訂されました。コーポレートガバナンス・コードは2015年に東京証券取引所から発表されて以降、改訂のたびにESG要素を盛り込んできています。

2021年の改訂により、「気候変動リスク・機会について、TCFDまたはそれと同等の枠組みに基づく開示の質と量の充実を進めるべき」ことが補充原則に掲載されました。

TCFD公式のドキュメント類の改訂

既に一部触れていますが、大きく4つのドキュメントが改訂されました。

1. 気候関連財務情報開示タスクフォースの提言の実施(2017年刊行、2021年改訂)

上述の通り、TCFDのレポートは、提言報告書本編のほかに様々な補足資料から構成されます。 本レポートは、「~の実施」とある通り、実務的な手引を示しています。(英名: Implementing the Recommendations of the Task Force on Climate-related Financial Disclosures)

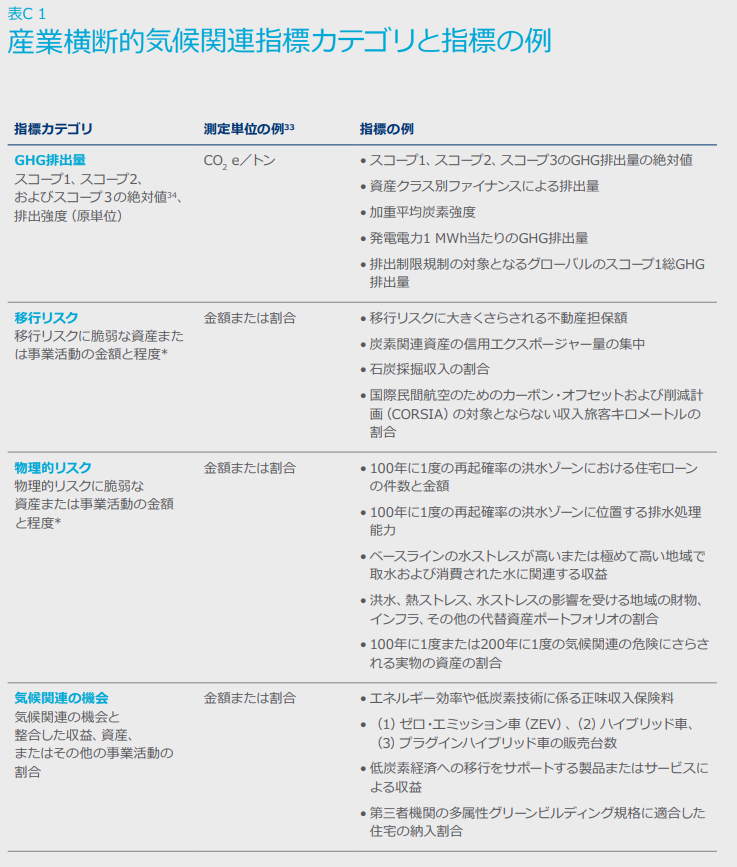

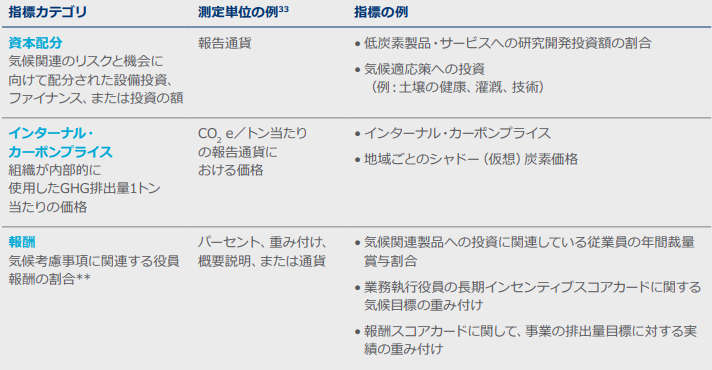

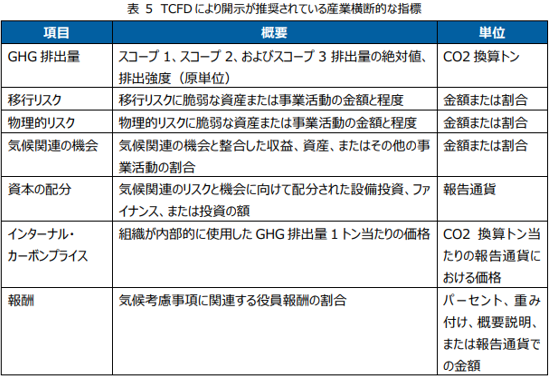

改訂の大きなポイントの一つは、「産業横断的に開示すべき気候関連指標」が具体的に示された点です。

TCFDの枠組みは、4つ(「指標と目標」「リスクマネジメント」「戦略」「ガバナンス」)で構成されますが、それに概ね沿う形で「指標・目標・移行計画ガイダンス」などの補足レポートがあります。

「指標・目標・移行計画ガイダンス」の直近の刊行の中で、産業横断的気候関連指標カテゴリが示され、それが本書(「提言の実施」)にも反映された形です。

2. 指標・目標・移行計画ガイダンス(2021年刊行)

上述の通り、本ガイダンスが2021年に刊行されました。産業横断的に、開示すべき具体的な項目が以下のように示されました。

(出所:TCFDコンソーシアム 指標、目標、移行計画に関するガイダンス)

産業横断的気候関連指標カテゴリと指標の例

(出所:TCFDコンソーシアム 指標、目標、移行計画に関するガイダンス)

他にも、移行計画に含めるべき要素などを本ガイダンスでは取り上げています。

3. 非金融機関のためのシナリオ分析ガイダンス(2020年刊行)

TCFDの「戦略」において、シナリオ分析を行うことがキーとなっていますが、一方でデータアベイラビリティなどの観点から一般企業による実施の難しさが指摘されています。それに答えるべく本ガイダンスでは、シナリオ分析の考え方、方法論、ツールなどの情報を提供しています。

以下、ポイントと思われる点を紹介します。

<シナリオ分析の考え方の例>

- シナリオ分析は予測ではなく、探索である

- 補足) この点は、周知することの重要性を感じます。この手の議論においては、「未来なんて予測できないから意味ないのに」といった論がつきまといがちですが、予測できる/できないの二元論ではなく、一定の不確実性のもとで未来を想定することで先んじて打ち手を打てることに意味があると考えます。

- シナリオ分析は、将来のTo-beからバックキャスト型で描くものではなく、現在から将来の様々な可能性を検討するものである

- 補足)この点も重要だと思います。例えば、自社の戦略検討であれば、将来のありたき姿を出発点としたバックキャスト型の議論を取り入れることは極めて重要ですが、気候変動リスクにおけるシナリオ分析は、あくまで不確実性の高い将来変化への対応の仕方の議論であると考えるためです。

- 定量情報(潜在的財務影響情報)やストーリーなどが不足しがちだが、今後対応していくことが望ましい

<方法論の例>

- Climate RiskとEconomic Transison Channelを掛け合わせて、Financial Riskに落とし込む

- グローバルモデルを活用すると自社に必要な粒度に至らないことがあるので、ダウンスケーリングを検討する

など

(出所: TCFD シナリオ分析ガイダンス)

<ツールの例>

- Bloomberg シナリオ分析ツール

- MSCI Carbon delta

- Carbon4

など

4. リスクマネジメント及び統合・開示ガイダンス(2020年刊行)

気候変動リスクは、本来的には様々な経営リスクの一部であり、経営リスクマネジメントプロセスの一部に組み込まれるべきであり、本書は、そうした統合・開示を行うための手引を提供しています。国際的なリスクマネジメントの枠組みとして、COSO ERPやISO31000を挙げ、効果的なリスクマネジメントの開示事例について紹介しています。

—

なお、上記のうち 「1.提言の実施」と「2. 指標・目標・移行計画ガイダンス」は、TCFDコンソーシアムにて和訳されています。(URL: https://tcfd-consortium.jp/news_detail/22042801)

その他関連ドキュメントの改訂

- グリーン投資ガイダンス

投資家向けのガイダンスで、開示側を対象とした本TCFDガイダンスと対になるものです。 - 価値共創ガイダンス(2022/8改訂)

経産省が発行している、企業と投資家が情報開示や対話を通じて相互理解・価値共創を促すためのガイダンスです。 TCFDガイダンスは、価値共創ガイダンスにおける気候変動に特化した各論として位置付けられます。

(出所 経済産業省資料にGaia Vision加筆)

首相の声明

- 菅首相:カーボンニュートラル宣言(2020/10)

(https://solarjournal.jp/sj-market/36773/ ) - 岸田首相:大企業の非財務情報開示義務化の方針について声明発表(2022/7)

(https://rechroma.co.jp/news/6557.html )

■ガイダンス3.0の改訂のポイント

以上の背景を踏まえて、ガイダンス3.0への改訂ポイントは下記のように記載されています。

総論として、1・3章はあまり変化がなく、2・4章に少し新しい内容が含まれると思います。

以下にポイントを整理します。

<各章の改訂の概要>

- まず、1章については、上述の菅首相の宣言など、昨今より一層情報開示に対する関心が高まっている点が補足されています。

- 2章については、上述の「提言の実施」や「指標・目標・移行計画ガイダンス」の改訂を受けて、産業横断的な開示指標などがアップデートされています。

従前からGHG排出量を定量的に示すことは言及されていましたが、物理リスクや気候関連の機会などの項目まで、金額または割合で定量的に示すことが言及された点は着目すべきと考えます。また、最近日立やデンソーなどで役員報酬に社会貢献を反映させる動きがありましたが、本TCFDガイダンスでも「気候考慮事項に関連する役員報酬の割合」が定量指標として定義づけられています。

これらの指標の具体的な内容は、元にしている「指標・目標・移行計画ガイダンス」を参照するのが良いでしょう(参照:上述の産業横断的気候関連指標カテゴリと指標の例)。例えば、物理リスクにおいては、「100年に1度または200年に1度の気候関連の危機にさらされる実物の試算の割合」が例示されています。

また、上述の「シナリオ分析ガイダンス」の発刊を受けて、シナリオ分析の考え方や温度シナリオごとの2100年インパクトについても言及されています。

- 3章は、特に特筆すべきアップデートはないと思います。

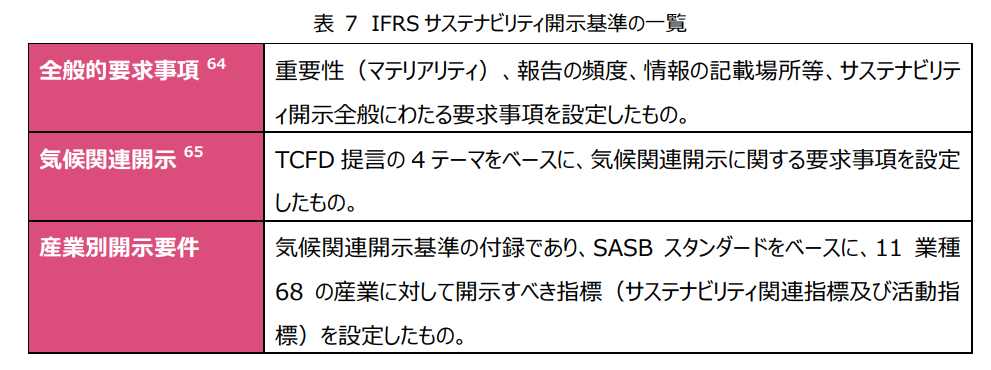

- 4章は、「IFRSサステナビリティ開示基準」「TCFDからの刊行物」の2つが新規追加項目ですが、特筆すべきは前者の「IFRSサステナビリティ開示基準」かと思います。

これまでTCFDの提言報告書に則って多くの企業が情報開示を進めてきましたが、今後TCFDはIFRS傘下のISSB(国際サステナビリティ基準審議会 2021/11設立)に引き継がれ、サステナビリティ開示基準の標準化が進められる予定です。従い、本セクションで紹介されているIFRSサステナビリティ開示基準の概略について着目しておく必要があると考えます。

下表の通り、IFRSサステナビリティ開示基準は「全般的要求事項(マテリアリティなど)」「気候関連開示(TCFD4テーマ)」「産業別開示要件」から成ります。本ガイダンスにおいては、「IFRSサステナビリティ開示基準は、TCFDに比べて詳細であり、開示を義務的なものとする記載が行われている印象」とする一方で「『企業は、IFRSサステナビリティ開示基準で要求される特定の開示に重要性がない場合には、提供する必要はない』とする記載があり、企業のマテリアリティ判断に開示の要否が委ねられている」ともしています。

(出所、TCFDガイダンス3.0)

IFRSサステナビリティ開示基準は、TCFDの内容を踏襲している一方で、SASBを統合しています。(2022/8に、SASBとIIRCが合併したVRFを統合)。SASBでは、77の業種別に開示項目を定めており、例えば不動産業界では「100年に1度の確率で発生する洪水地域にある資産の面積」の開示が求められています。一例として三菱地所グループのSASBの開示内容を示します。従い、今後のIFRSの開示基準の統一化を見据えると、TCFD・SASB(業種ごと)の双方をフォローするのが望ましいです。

<SASB開示の例>

■まとめと所感

全体を通じて、真新しい内容は然程多くないものの、以下3点が本ガイダンス3.0の改訂のポイントだと考えます。

- 開示すべき定量指標の明示化

- IFRSサステナビリティ開示基準への言及

- シナリオ分析の推進を後押し

これまで指標自体も各企業に任される傾向があったのに対して、産業横断的に開示すべき定量指標が示されたことは意味を持つように感じます。難しさに鑑みて、シナリオ分析等における定量化を必須とはしないスタンスは変わっていないものの、情報開示の有用性を高めるため、物理リスクなども含めて、定量化に向けて推し進めようとする意図もあるようにも思います。

この数年でTCFDに対応した企業の数が増え、大きな意義があったと考えます。一方で、IFRSサステナビリティ開示基準への言及がある通り、まだルール自体が流動的であり、IFRS/ISSBの動きを注視する重要性が高いと感じます。特にSASBがIFRSに統合された経緯に鑑みると、各業界においてSASBで求められている基準を整理することは重要であると考えます。

シナリオ分析については、「シナリオ分析は精緻な予測を目的としたものではない」ことが改めて補足されるなど、その意義を今一度一般社員や経営層含めて認識合わせすることが重要に感じられました。

その上で、本ガイダンスにおいて温度シナリオごとのインパクトに言及されている点や、活用可能なツールも増えている(Gaia Visionのリスク評価ツールであるClimate Vision含め)点に鑑み、より各企業が具体的な分析を実行できる姿に近づきつつある印象も持ちました。

TCFDが2017年に提言を出して以来5年ほど経ち、IFRS/ISSBサステナビリティ基準への統合を予定するなどの新たな転換期を迎えつつあります。個々の企業においては、面倒に感じられたり、意義を感じづらいこともあるかと思いますが、こうした取り組みの積み重ねにより、気候変動に対して適応した社会、ひいては企業の持続的な成長に繋げられればと思います。

■Gaia Visionのサービス

弊社Gaia Visionでは、本稿で解説したTCFDなどの脱炭素・気候変動関連の情報開示対応支援や、気候変動関連リスクに対するレジリエンス向上に向けた取組支援、気候リスク分析アプリケーション”Climate Vision”など、様々なサービスをご提供しています。気候物理リスクの分析や情報開示でお困りの際には、ぜひとも弊社にご相談ください。

■参考資料

- TCFDコンソーシアム「TCFDガイダンス2.0(概要)」

https://tcfd-consortium.jp/pdf/news/20073103/TCFD%20Guidance%202_0_summary_2.pdf - TCFDコンソーシアム「TCFDガイダンス3.0」

https://tcfd-consortium.jp/pdf/news/22100501/TCFD_Guidance_3.0_J.pdf - TCFDコンソーシアム「TCFDガイダンス3.0(概要)」

https://tcfd-consortium.jp/pdf/news/22100501/TCFD_Guidance_3.0_summary_J.pdf - 経済産業省「日本のTCFD賛同企業・機関」

https://www.meti.go.jp/policy/energy_environment/global_warming/tcfd_supporters.html - 三菱地所 SASB開示資料

https://mec.disclosure.site/j/sustainability/table-of-contents/sasb-index/pdf/sasb_standard_2020_j.pdf

News

Column