コラム Column

2022年09月25日

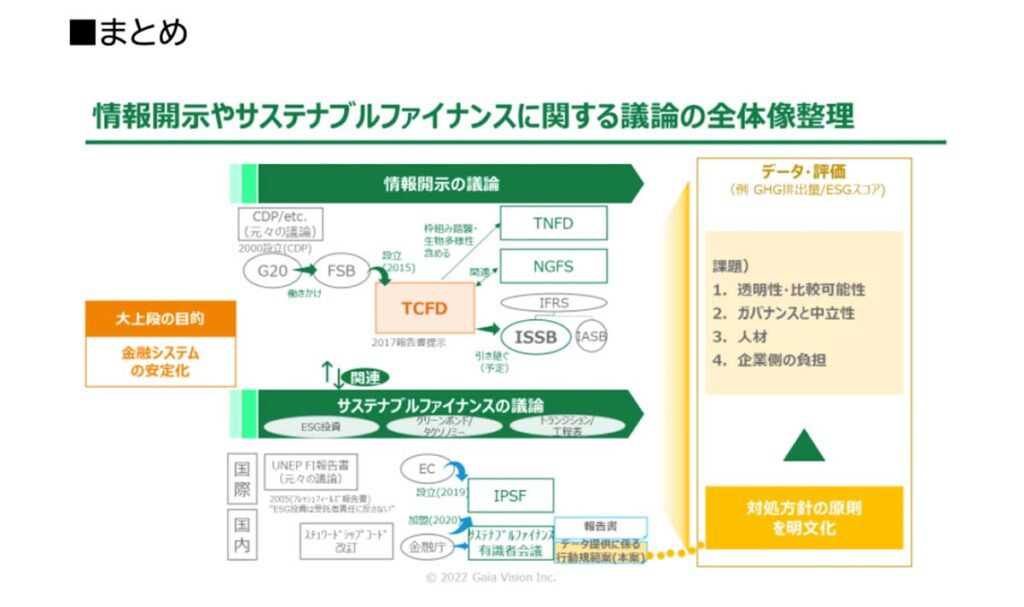

情報開示やサステナブルファイナンスに関する議論の動向整理

日々気候変動対策の議論が活発になされていますが、金融セクターを起点に気候変動課題の解決を図る「サステナブルファイナンス」や「情報開示」の議論も活発になっています。サステナブルファイナンスとは、投融資の流れを「サステナブルな」企業に振り向けることで、企業のサステナビリティ関連の活動を後押しする取組を指します。ESG投資・グリーンボンド・タクソノミー・トランジションファイナンス(詳細後述)などの取組を包含する概念と捉えられます。

最近も以下の動きがありました。

- 2021/6: 金融庁が、「サステナブルファイナンス有識者会議第一次報告書」を公表

- 2022/6: 金融庁が、「ESG評価・データ提供機関に係る行動規範(案)」を公表・・・(※)

- 2022/7: 岸田首相が、上場企業に対してサステナビリティ関連の取組を含む「非財務情報」の開示を義務付ける方針を提示

- 2022/7: 金融庁が、「サステナブルファイナンス有識者会議第二次報告書」を公表

このようにサステナブルファイナンスに関するルールメイキングが今まさに行われており、企業に対して一定の影響をもたらす見込みです。一方で、一般向けには難解な内容も多い印象です(例 「サステナブルファイナンスとトランジションファイナンスの違いは?」など)。本稿では、昨今のサステナブルファイナンスに関する議論の動向や、(※)のデータ提供機関に関する議論の動向をまとめたいと思います。

1. 気候変動リスクに係る情報開示関連キーワードの整理

まず、TCFDなどの情報開示関連キーワードの基礎理解を整理したく思います。TCFDとは、Task force on Climate-related Financial Disclosures=気候関連財務情報開示タスクフォースの略で、気候関連の情報開示を企業に促す枠組みです。

TCFDは比較的周知が進んでいると思いますが、他にも本当に様々なキーワードが飛び交っています(SBT/NGFS/TNFD/AR3T/CA100+etc.)ので、TCFDを軸に整理したいと思います。

TCFDとは

- 2017年に最終報告書提示

- G20がFSBに働きかけ、FSBが設立(ブルームバーグ創業者が委員長)

- 各国の金融セクター/非金融セクター双方含む構成

FSBとは

- Financial Stability Board = 金融安定理事会

- 2009年設立

- 金融システムの脆弱性への対応や安定化を担う当局間の協調の促進など

- 主要各国の中央銀行、金融監督当局、財務省などで構成

- TCFDの設立母体

NGFSとは

- Network for Greening the Financial System / 気候変動リスク等に係る金融当局ネットワーク

- 2017/12設立

- 気候変動リスクへの金融監督上の対応の検討

- 各国の中央銀行、金融監督当局で構成

- TCFDは一般企業の情報開示を主眼とするのに対し、NGFSは金融当局の対応方法が主眼

- FSBと構成は類似するが、FSBが上段での調整を担うのに対し、NGFSは実務を担う

TNFDとは

- Taskforce on Nature-related Financial Disclosures / 自然関連財務情報開示タスクフォース

- 2021/6設立、2022/3β版リリース

- 民間企業や金融機関が、自然資本及び生物多様性に関するリスクや機会を適切に評価し、開示するための枠組み

- 民間企業や金融機関が参画

- TCFDを踏襲するが、TCFDが気候変動リスクを中心とするのに対し、TNFDは生物多様性課題を包含している

- TCFDが企業の財務影響評価にとどめているのに対し、TNFDはロケーションベースで周辺環境への影響を含めたリスク分析を重視している

ISSBとは

- International Sustainability Standards Board / 国際サステナビリティ基準審議会

- 2021/11設立、2022/12末 正式版の情報開示基準を公表予定

- IFRS財団の下部組織として設立。国際会計基準策定を担うIASB(国際会計基準審議会)と並列に位置付けられる。

- ISSBが、TCFDの提言内容を踏襲し、議論を引き継ぐ予定。情報開示基準の標準化を図る

その他(CDP/CDSB/GRI/IIRC/SASB/SBT/WMB)

- CDP/CDSB/GRI/IIRC/SASB: それぞれESG情報の開示基準

- CDPとは、Carbon Disclosure Project=環境情報開示 を指す

最も多くの企業が準拠している開示基準(世界で8,361社)

企業は気候変動や森林、生物多様性、水などの環境情報に係る質問票に答える- Ref. 大和証券 「乱立するESG情報の開示基準とその現状」https://www.dir.co.jp/report/research/capital-mkt/esg/20210112_022016.pdf

- Ref. SMBC FG 「~特集~ 気候変動による財務影響を開示しビジネスチャンスを広げるTCFD提言」https://www.smfg.co.jp/sustainability/report/topics/detail113.html

- CDPはCO2排出量などの環境情報に留まる傾向があったのに対し、TCFDは気候変動を経営課題と捉え、財務影響などの情報に焦点を当てた性質がある

- SBTとは、Science Based Targets、科学的根拠に基づいたGHG削減目標 を指す。

元々ボトムアップで目標設定されがちだったのに対し、トップダウンでの設定を推進した。CDPを含む4団体により共同設立・運営(2015) - WMBとは、We Mean Business, 様々な企業関連のイニシアティブを束ねる国際的なプラットフォームを指す。温暖化対策を推進している企業、投資家などで構成。

- 取り組み一覧の中に、SBT、TCFDなどが位置付けられている。

Ref. 環境省

https://www.env.go.jp/earth/ondanka/supply_chain/files/WMB_20210810.pdf

- 取り組み一覧の中に、SBT、TCFDなどが位置付けられている。

情報開示関連の議論では、数多くのキーワード・枠組みが登場しますが、このようにそれぞれの関連性に着目すると理解しやすくなると考えます。

特に着目すべき点は、G20がFSBに働きかけて、TCFDを設立させ、IFRS/ISSBに引き継いで基準の標準化を図ろうとしている流れであると考えます。そもそもこの情報開示の議論の流れは、G20という国際的な大上段の議論の中で、気候変動リスクがリーマンショックのような金融危機をもたらすリスクを秘めているという懸念から生まれているのです。確かにもし仮に何もしなければ、地球温暖化は進み、気候変動による災害の激甚化は加速し、同時多発的に様々な企業の経営にダメージを与えた結果、リーマンショックの再来となる可能性はあるといっても過言ではないでしょう。従って、「金融システムの安定化」を大上段の目的として、企業に対してリスク分析や情報開示を促す流れが存在すると考えます。

2. サステナブルファイナンスに関する議論の整理

繰り返しになりますが、サステナブルファイナンスとは、投融資の流れを「サステナブルな」企業に振り向けることで、企業のサステナビリティ関連の活動を後押しする、ファイナンススキームの総称を指します。

サステナブルファイナンスは、TCFDなどの情報開示の枠組みと同様に、金融システムの安定化を目的としており、情報開示を実際に企業に対して投融資の便益という形で動機付けを与える仕組みとしても位置付けられると思います。

具体的には以下などのスキーム・枠組みを含みます。具体的には以下などのスキーム・枠組みを含みます。

- ESG投資

- ESG投資とは、スコア化などによりESG要素を加味して行う投資を指す

- 企業に対して、スコア向上=ESG関連の取り組みを促す効果

- グリーンボンド

- グリーンボンドとは、”グリーンな”プロジェクトに利用される前提での債権調達を指す

- 企業に対して、PR効果を得られることで、グリーンボンドを活用可能なプロジェクトの実施を促す効果

- トランジションファイナンス

- トランジションファイナンスとは、低炭素経済への移行過程で必要となるファイナンシングを指します

- 企業に対して、移行を促す効果と、移行期を超えて事業継続性を保つ効果

- タクソノミー

- タクソノミーとは、どのような企業活動が”グリーン”なのかを定義する仕組みを指す

サステナブルファイナンスには、昔は疑義がありました。ESGを加味して投資判断するのは、受益者の経済的利益以外を考慮することになり、受託者責任に反するのでは、という見方です。

しかしながら、現在では世界各国で後押しする動きになっています(例 2005年、UNEP FIがESG投資を許容・要請すべきとするフレッシュフィールズ報告書を提示)

こうした背景のもと、2019/10にEC(欧州委員会)が、IPSF(International Platform on Sustainable Finance)を設立(サステナブルファイナンスに関する国際的な連携・協調を図るプラットフォーム)。2020年に日本の金融庁もメンバーとして参画しました。

また、2020年にスチュワードシップ・コードが改定され、サステナブルファイナンスを後押しする内容になっています。

そこで、2020/12に金融庁が「サステナブルファイナンス有識者会議」を設置して、2021-22年に一連の報告書やデータ提供機関に係る行動規範案が公表してきた、という流れです。

タクソノミーは、何が”グリーン”なのかを定義する仕組みを指しますが、2020/7にタクソノミー規則が施行された後、具体的に明示化したリスト(グリーンリスト)を決める議論が喧々諤々と続いています。

最近では、2022/1に欧州委員会がEUタクソノミーに原子力や天然ガスを含める方針を発表したことが話題になりました。元々、脱原発を掲げるドイツなどが原子力発電は投融資対象にならないという主張をしていた一方で、フランスや中東欧諸国は含めるべきと主張していました。

トランジションについては、欧州ではJTP(Just Transition Platform)というプラットフォームが用意され、トランジションに必要なファンディングプログラムなどがまとまっています。

Ref. European Commision 「Just Transition Platform」 https://ec.europa.eu/regional_policy/en/funding/jtf/just-transition-platform/

日本でも、トランジションファイナンスについての議論がまさに現在進行系で進んでいます。

2022/4に経済産業省からトランジションファイナンスについての基本指針やロードマップの全体像に関する資料が提示されました。

最近では、多炭素排出産業と呼ばれる様々な業種で工程表が提示されたことが話題になりました。

Ref) 日本経済新聞「脱炭素「移行期」に対応 政府、8業種に工程表」https://www.nikkei.com/article/DGXZQOUB282TG0Y2A520C2000000/

タクソノミーが「低炭素経済を実現する事業(例 再エネ)」を明確化する動きであるのに対し、トランジションファイナンス/工程表は「既存事業が低炭素経済に移行するために必要な開発投資(例 セメント業界における、省エネ化を図るための焼成温度の低下技術の開発) 」を明確化する動きである、と整理できると思います。

欧州などでタクソノミーやトランジションファイナンスの議論の整理が進んでいますが、日本でもこの後整理が加速していくものと想定されます。

3. ESG評価機関やデータ提供機関に関する議論の動向

上述の通り、2022/6に金融庁から「ESG評価機関・データ提供機関に係る行動規範(案)」が提示されました。本文に書かれている内容を要約すると以下の通りだと思います。

- ESG評価・データ提供機関の重要性が増している

- なぜなら、投融資の判断に使われる+投資信託そのものの評価など、投融資の判断以上の役割も持っているから

- 一方で、現状以下4点の課題がある

- 1. 評価の透明性・公平性・比較可能性

- 2. ガバナンスと中立性

- 3. 人材

- 4. 企業側の負担

- この課題に対応するための原則を明文化した。

例えば(※抜粋です):- 原則4. 透明性の担保:

データ提供機関は、透明性の確保を本質的課題と認識して、評価の方法論を明らかにするべき - 原則3. 独立性の確保・利益相反の管理:

データ提供機関は、独立して意思決定を行い、事業や役職員の報酬等から生じうる利益相反に適切に対処・方針を定めるべき - 原則2. 人材の育成:

データ提供機関は、自らが提供するサービスの品質を確保するために必要な専門人材などを確保し、自社において育成等を図るべき - 原則6. 企業とのコミュニケーション:

データ提供機関は、企業画からの情報収集が効率的となるよう、工夫・改善すべき

- 原則4. 透明性の担保:

この議論のポイントは、いかに金融システムの安定化を目的として定めた情報開示やサステナブルファイナンスの枠組みを、具体的・実質的に有効なものとしていくか、であると考えます。

もし仮に、企業が情報開示をしても、投資家がそれらに基づく投融資を行わなければ、企業は「ただ言われたからやる」だけで、「金融システムの安定化」という本来の目的には寄与しないでしょう。一方、投資家側としても、開示された情報が企業間で比較可能なものでなければ、投融資の判断に活用することはかなわないでしょう。

そこで、この「投融資の判断に活用する」ために、例えば企業のESGスコア化やリスク評価などを担う「ESG評価・データ提供機関」の存在が重要となります。ESGの取組は、安易なスコア化をすればリスクや価値の本質を捉えられない一方で、スコア化なしには比較可能性が低くなるという、評価の難易度が高いものと考えます。その中で上述の課題1.に記載の通り、いかに評価の公平性・比較可能性を担保していくかが重要な課題となるわけです。

以下にそれぞれの課題と対応の方向性について補足します。

1. 透明性/公平性・比較可能性

投資家/金融セクターが、企業間の比較を可能な限りApple to Appleで比較出来る、かつ本質を捉えるようにしていく(理想的なイメージは、会計基準です。明確な基準のもと公平に会社間の比較を行えます)

→ そのために、データ提供機関が、当該データの前提(ベースデータや方法論など)を明らかにしたうえで、可能な限り多くの人に納得感を与える方法論を採用することとする

2. ガバナンス/独立性

企業の開示内容が確からしいことを第三者視点も加味して担保していく。また、データ提供機関などの第三者と企業の間で利害関係を持たないようにする(会計監査人が監査先企業との利害関係を持ってはならないことと同様)

→ そのために、独立性を損なう可能性のある業務を特定し、リスク低減することとする

3. 人材

会計の世界と同様に、ESG関連の評価においても企業・投資家・評価機関(データ提供機関) に、専門人材の配置が求められます。一方で、今世の中にこうした専門人材が十分存在するとは言えず、絶対数を増やしていく必要があります。

→ そのために、評価・データ提供機関は、こうした専門人材を育成する受け皿となっていくこととする

4. 企業側の負担

往々にして、企業側に情報開示を求めるのは、企業に対し大きな負担を与えます。企業側の負担を極力避けるために様々な工夫がなされるべきです。

→ そのために、評価機関は、極力分かりやすく評価方針を予め提示することでコミュニケーションコストを抑えるなど、負担軽減の工夫をしていくこととする

こうした課題認識と対応の方向性は恐らくおおよそのコンセンサスが取られており、今後さらにブラッシュアップのうえ、ルール化されていくものと想定されます。日本では、上場企業向けに有価証券報告書への記載が義務化される動きなどに鑑みると、今後多くの企業が様々な定量的な評価を行っていくことが求められていくものと考えられます。

4. 今後に向けて

御覧頂いた通り、いままさに様々な情報開示やサステナブルファイナンスに係る枠組みが具体化されつつあります。企業としては、こうしたルールメイキングの動きを注視し、前もって準備を進めていくことや時にはルールメイキングの議論に加わっていくことが、自社の事業のサステナビリティを担保したり、投融資の面で便益を受けたりすることに繋がっていくでしょう。それがひいては、社会の求めるサステナビリティの創出に貢献し、市場から評価され、事業の成長にも繋がっていきうるものと考えます。

まとめ

■Gaia Visionのサービス

弊社Gaia Visionでは、本稿で解説した洪水リスクなどに関連して、企業様のリスク分析やレジリエンス向上に向けた取組支援、TCFDなどの脱炭素・気候変動関連の情報開示対応支援など様々なサービスを提供しております。気候リスク分析アプリケーションClimate Visionを利用することで、簡単に情報開示対応のための気候シナリオ分析・物理リスクの評価を行うことも可能です。気候変動リスクの分析や情報開示でお困りの際には、ぜひとも弊社にご相談ください。

参考資料

- 金融庁「サステナブルファイナンス有識者会議第二次報告書」の公表について

https://www.fsa.go.jp/news/r4/singi/20220713/20220713.html - 金融庁「『ESG評価・データ提供機関に係る行動規範(案)』の公表について」

https://www.fsa.go.jp/news/r4/singi/20220712/20220712-2.html - 日本経済新聞 岸田文雄首相「大企業の非財務情報、23年度から可視化」

https://www.nikkei.com/article/DGXZQOUA1629H0W2A710C2000000/ - NRI 「金融安定理事会が気候関連金融リスクに関するロードマップを公表」

https://www.nri.com/-/media/Corporate/jp/Files/PDF/knowledge/publication/kinyu_itf/2021/09/itf_202109_5.pdf - CFA Society Japan ウェビナー「自然関連リスクと機会の情報開示~TNFD提言」https://www.cfasociety.org/japan/Lists/Events%20Calendar/DispForm.aspx

- 大和証券 「乱立するESG情報の開示基準とその現状」https://www.dir.co.jp/report/research/capital-mkt/esg/20210112_022016.pdf

- SMBC FG 「~特集~ 気候変動による財務影響を開示しビジネスチャンスを広げるTCFD提言」https://www.smfg.co.jp/sustainability/report/topics/detail113.html

- 環境省「We Mean Businessについて」https://www.env.go.jp/earth/ondanka/supply_chain/files/WMB_20210810.pdf

- 金融庁「サステナブルファイナンス有識者会議 報告書-持続可能な社会を支える金融システムの構築」

https://www.fsa.go.jp/news/r2/singi/20210618-2/01.pdf - European Commision 「Just Transition Platform」 https://ec.europa.eu/regional_policy/en/funding/jtf/just-transition-platform/

- 経済産業省「トランジションファイナンスについて~基本指針とロードマップの全体像~」

https://www.jsda.or.jp/sdgs/files/roadmap1material.pdf - JETRO 「欧州委、EUタクソノミーに原子力や天然ガスを含める方針を発表」

https://www.jetro.go.jp/biznews/2022/01/ac9c1a69b9dd0330.html - Wedge2020.4月号「脱炭素ブームの真相」

News

Column

-

-

-

-

-