コラム Column

2023年04月11日

TCFD シナリオ分析 実践ガイド最新版の解説 –取組のポイントと開示事例(1/2)

TCFDシナリオ分析の開示事例とポイントサマリ

- 本記事は、2023年3月に環境省の「TCFDシナリオ分析実践ガイド」の最新版(2022年度版)が発刊されたのを受けて、改めてシナリオ分析の進め方のポイントと最新開示事例(2022年度版で追加された内容を含む)を解説している

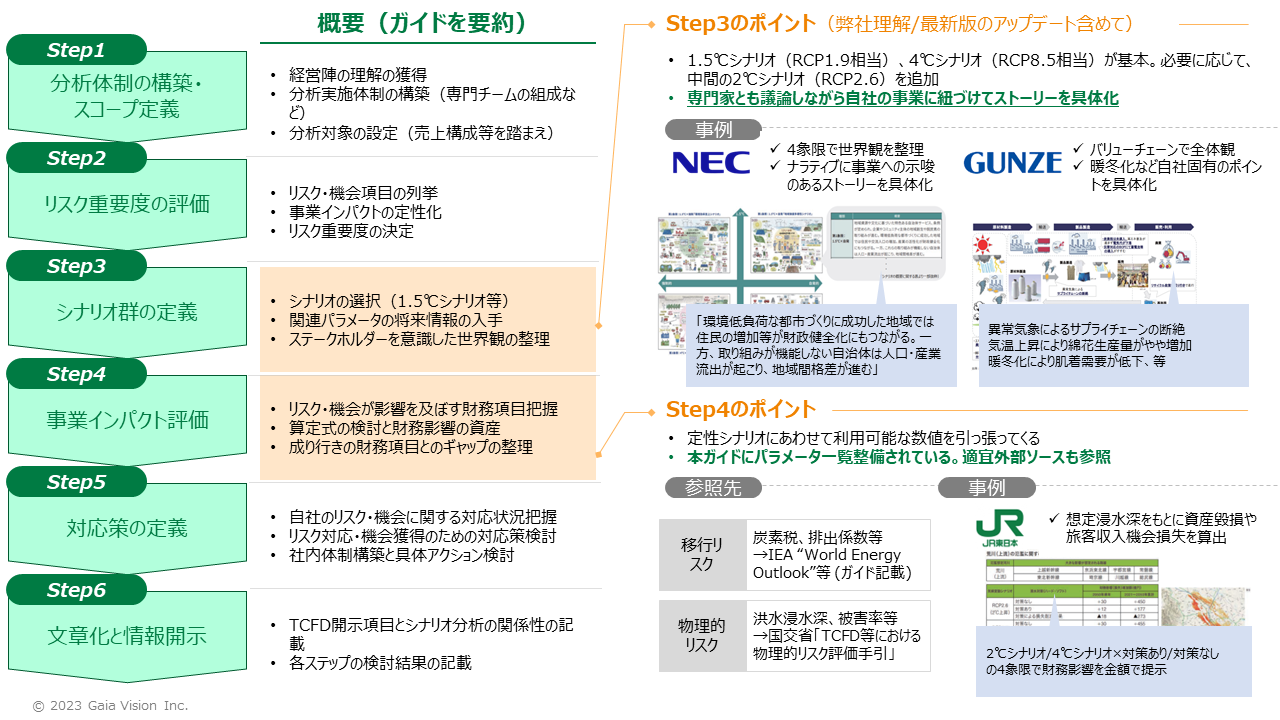

- シナリオ分析実践ガイドでは、6ステップでシナリオ分析の進め方が整理されている。本記事では、特に重要なポイントとしてStep3. シナリオ群の定義とStep4. 事業インパクト評価を挙げている。

- Step3. シナリオ群の定義 においては、1.5℃シナリオや4℃シナリオなどのシナリオ選択と、一般的なパラメータを参照することに加え、社内や社外の専門家との議論を通じて自社の事業と紐づく形でナラティブにストーリーを具体化することが重要である。NEC社やグンゼ社の事例を参考に、具体イメージを説明している。

- Step4. 事業インパクト評価においては、移行リスク算出に一般的に参照されるIEA “World Energy Outlook”とともに、物理的リスクにおいては国交省「TCFD低減における物理的リスク評価の手引」を参照することが有用である。JR東日本社の事例を参考に、具体的な算出の枠組みの例を示す。

コンテンツ

■1. 環境省「TCFD シナリオ分析実践ガイド」の概要

目次

1-1. シナリオ分析実践ガイドサマリ

近年TCFDなどの取り組みを通し、企業による気候変動関連リスクや機会の把握や情報開示が推進されています。その中でもシナリオ分析は、気候変動による不確実な将来の影響を理解し対処する上で有用なツールとなっています。

そこで、本コラムでは、2023年3月に環境省が公表したシナリオ分析に関するガイドである、『TCFDを活用した経営戦略立案のススメ 〜気候関連リスク・機会を織り込むシナリオ分析実践ガイド 2022年度版〜』を解説し、シナリオ分析のポイントについて紹介します。(以下、シナリオ分析実践ガイドと記します。)

シナリオ分析実践ガイドは、シナリオ分析の一連のポイントがまとまっていること(第2章)に加え、各セクターの事例が豊富に紹介されていること(第3,4章)、そしてシナリオ分析を実施する上で参考となるツールやパラメータが紹介されていること(第5章)が特徴です。また、本ガイドの対象は全セクターの全役職とされています。つまり本ガイドは、シナリオ分析を実際に行う部署が手法を学ぶためだけのものではなく、経営層がその意義を理解することも目的の一つとなっています。実際シナリオ分析の実施には、経営層や事業部など含む全社を挙げた取り組みが欠かせないので、ぜひ本コラムやシナリオ分析実践ガイドを通して、シナリオ分析への理解を深めてみてください。

1-2. シナリオ分析の概要と意義

まず、シナリオ分析とはどのようなもので、なぜ重要とされているのでしょうか。

気候変動がもたらす将来の影響について考えるには、将来の社会や気候の状態を想定することが必要です。しかし、将来の社会や気候の状態がどうなるかは不確実で、正確に予測することは簡単ではありません。例えば、社会全体が急激に脱炭素社会へと移行し、2050年において気温が1.5度程度に抑えられるような状態もあり得れば、脱炭素社会への移行に失敗し、気温が大きく上昇して様々な災害リスクに直面している状態も考えられます。そこで、気候・社会変化に関する将来シナリオを複数想定することで、そのリスクや影響について幅広く分析を行うことが重要となります。このように将来のシナリオを仮定して、影響分析することをシナリオ分析と呼びます。

シナリオ分析の意義としては大きく二つ挙げられます。

- シナリオ分析は、TCFDの情報開示の枠組みなど多くの場面で推奨されており、分析により、社会の要請に沿う形で気候変動への取り組みができること

- 長期的で不確実性の高いリスクや機会に対し、シナリオ分析によって、レジリエンスのある戦略の立案が可能となり、内外との対話にも活用できること

意義の一つ目にも関連しますが、シナリオ分析が重要となってきている大きな背景として、企業の気候変動関連リスクの情報開示が盛んになっていることが挙げられます。情報開示の取り組みでは、特にTCFD提言の枠組みを使った気候変動関連リスクの情報開示が各国で大きく進展していますが、日本でもプライム市場上場会社に対してTCFD提言に基づく開示が要請されるようになりました。(TCFDに関するコラムはこちらを参照してください。)また、投資家もこうした情報を投資の重要な判断材料として用いるようになってきています。その結果、TCFDへの対応が不十分であると、規制への対応が遅れや資金調達コストの上昇などにつながり、企業の持続的経営を妨げる可能性があります。そこで、多くの企業がTCFD対応を強化しており、その中でも重要な役割を担うシナリオ分析に対応するようになっているのです。

それでは、具体的にどのようにシナリオ分析を実践していけば良いのでしょうか。以下が、シナリオ分析実践ガイドにまとめられているシナリオ分析のステップを簡単に見ていきます。

1-3. シナリオ分析の取り組みのステップ

Step 1: 分析体制の構築とスコープ定義

まずシナリオ分析の最初のステップは、シナリオ分析を行う環境を整え、分析の対象とする範囲を定めることです。その際、以下の要素が重要となります。

- 経営陣の理解を獲得すること

経営陣の理解を得ることにより、社内全体でシナリオ分析を取り組みやすくなります。したがって、シナリオ分析がレジリエンスの獲得や企業価値の向上につながることへの理解を促進することが重要です。その際、『マルチステークホルダーの要請状況』の取りまとめなどを通し、シナリオ分析の必要性を伝えることも有用となります。

- 分析実施体制の構築

分析実施体制の構築方法としては、シナリオ分析の過程で必要な部署を巻き込むやり方と、社内で専門のチームを作って行う方法があります。両者ともに長所短所があるので、企業の特性に沿った体制の構築が重要です。

- 分析対象の設定

いきなり全てを対象に分析することは難しいので、分析対象とする地域や事業範囲、企業範囲などを設定しましょう。売上構成や気候変動への関連などを軸に対象を決めることも有効となります。

- 分析時間軸の設定

将来の何年を見据えたシナリオ分析にするか設定しましょう。社内の事業計画などに沿って決めることになりますが、カーボンニュートラルの目標年である2050年を対象とすることが一般的です。また、2030年を中間期間として対象年に含めることも有用です。

Step 2: リスク重要度の評価

Step 2では、自社がどのような気候変動の影響によるリスクや機会に直面しうるかを、認識・特定するためのステップとなります。

- リスク・機会項目の列挙

TCFD提言で例示されているリスクや機会などを参考にリスク・機会項目を列挙します。移行リスク/機会、物理的リスク/機会などで分類するようにし、想定外をなくすよう意識します。

- 事業インパクトの定性化

列挙したリスク・機会が、自社のビジネスモデルにどのような影響をもたらし得るかを社内関係者と議論します。インパクトの定性化の作業ではナラティブな記載を心がけることが重要です。

- リスク重要度の決定

リスク・機会が起こった場合の事業インパクトの大きさや発生確率を軸に、重要度を決定します。この際、セクターやサプライチェーン別にリスク重要度を評価すると、企業の経営に即した分析が可能となります。

Step 3: シナリオ群の定義

Step 3では、気候変動影響を具体的に評価する上で適切と考えられるシナリオを複数選択し、具体的なパラメータと共に定義するステップです。

- シナリオの選択

シナリオを選択する際には、2℃以下のシナリオを含む、複数の温度帯のシナリオを選択することが重要となります。気候と社会に関するシナリオはさまざまな機関が発表していますが、IPCCのRCPシナリオ(気候シナリオ)やSSPシナリオ(社会経済シナリオ)、IEA(国際エネルギー機関)によるシナリオ、NGFS(気候変動リスクに係る金融当局ネットワーク)によるシナリオが主要なものとして挙げられます。

- 関連パラメータの将来情報の入手

選択したシナリオをもとに、リスク・機会項目に関するパラメータの将来情報を入手します。必ずしも欲しい情報が得られるとは限らないため、推計や定性的評価も重要であるとされています。

- ステークホルダーを意識した世界観の整理

一・二段階目で入手した将来情報をもとに、自社を取り巻く社会の世界観をシナリオごとに明らかにし、社内で合意形成を図ります。

Step 4: 事業インパクト評価

Step 4では、定義したシナリオをもとに、気候変動によってもたらされる事業インパクトを評価します。

- リスク・機会が影響を及ぼす財務項目の把握

まずは、気候変動によるリスクや機会が、売上や費用等どの財務項目に影響を及ぼすかを整理します。

- 算定式の検討と財務的影響の試算

続いて、影響を及ぼす財務項目に対して、算定式を検討し財務的影響を試算します。

- 成り行きの財務項目とのギャップの整理

最後に、前段階で試算した結果をもとに、将来の経営目標や計画に気候変動がどの程度インパクトをもたらすかを整理します。

Step 5: 対応策の定義

Step 5では、Step 4で特定されたインパクトに対する対応策を定義します。この際、経営ビジョンや中期経営計画といった上流の部分で、気候変動対策を落とし込むことが重要となります。

- 自社のリスク・機会に関する対応状況の把握

まずは事業インパクトの大きいリスク・機会に対し、自社が現状どのような対策を取っているかを把握しましょう。必要に応じて、競合他社の状況の確認も行います。

- リスク対応・機会獲得のための対応策の検討

事業インパクトの大きいリスク・機会について、具体的な対応策を検討します。その際、どのような状況でも対応できるレジリエントな対応策を検討 することが重要です。

- 社内体制の構築と具体的アクション、今後のシナリオ分析の進め方の検討

前段階で検討した対応策を実際に推進するための社内体制を構築し、関係部署と共に具体的なアクションに着手します。シナリオ分析の今後の進め方についても検討しましょう。

Step 6: 文書化と情報開示

最後に、Step 5までに行ってきた内容をもとに適切な文書化を行ない、情報開示を行います。継続的に取り組むことでシナリオ分析の検討結果をできるだけ定量的に示せるように目指していくと良いでしょう。

- TCFD開示項目とシナリオ分析の関係性の記載

開示にあたり、TCFD 提言におけるシナリオ分析の位置づけを明記します。

- 各ステップの検討結果の記載

これまでのステップで検討した結果を記載します。その際、気候変動に関する組織戦略のレジリエンスという文脈で、わかりやすいストーリーとして示すことが良いでしょう。一回開示すれば終わりではなく、今後定量的な情報の開示が求められていく可能性も頭に入れながら、投資家との対話を通して開示内容の充実化・シナリオ分析の深化を図ることが重要となります。

以上が、シナリオ分析を実施する上で重要な6ステップとなります。

このように、環境省によるシナリオ分析実践ガイドは、特にこれからシナリオ分析を始めるという企業にとって、分析のプロセスやポイントが網羅的に示されたという点でとても有用なものになっていると言えるでしょう。また、シナリオ分析実践ガイドの第3章では、これらのポイントに沿ったシナリオ分析の実践事例が示されており、各プロセスの具体的なイメージが湧きやすいような構造にもなっています。

1-4. 「初期的なシナリオ分析」の次のステップへ

ただ一方で、一つ一つの分析プロセスは奥深いものであり、シナリオ分析実践ガイドはそのベース・出発点を示しているに過ぎないということには注意が必要です。例えば、物理的リスク算定プロセスでは、重要なウェイトを占める洪水リスクの検討が行われていますが、非常に単純化して計算が行われているケースも多く見受けられます。(単純に「洪水発生頻度が一様に2倍, 4倍に増える」など)しかし、国交省が『TCFD提言における物理的リスク評価の手引き~気候変動を踏まえた洪水による浸水リスク評価~』という60ページ弱にわたるレポートを出していることからも分かるように、洪水リスク一つをとっても適切なリスク評価を行うことは簡単ではありません。

P2-6の記載の通り、継続的にTCFDシナリオ分析に取り組む企業においては、当初定性的だったインパクトについても、定量的に算出することが推奨されています。ISSB(国際サステナビリティ基準審議会)でも、今後国際的に気候レジリエンスの評価・シナリオ分析を定量的に行うことを求める方向性の議論がなされています。こうした動きを見据える意味でも、経営者・外部有識者を含めた関係者間で定量評価の手法・数値感に対する合意形成を進めることは有意義であると考えます。

(参考)ISSBとは

ISSB(International Sustainability Standards Board/国際サステナビリティ基準審議会)は、世界的なサステナビリティ報告基準を開発・整備するために設立された国際的な組織です。環境、社会、ガバナンス(ESG)情報の開示を促進し、企業と投資家の間で持続可能な投資判断を行えるように支援することが目的です。ISSBは、国際会計基準審議会(IASB)の姉妹機関として位置づけられ、IFRS財団の支援のもとで活動しています。ISSBは、気候変動や循環経済などの環境課題だけでなく、人権や労働権、社会的価値創造などの社会課題にも対応した統一的な報告基準を開発することを目指しており、企業の持続可能性への取り組みをより透明性のあるものにし、投資家やステークホルダーに対する情報開示の質を向上させることが期待されています。気候変動関連の情報開示については、TCFDやSASB(Sustainability Accounting Standards Board)を踏襲することが謳われています。

■2. シナリオ分析の開示例と解説

次頁に続きます

■3. 個別のご相談はこちら

Gaia Visionは、企業の物理リスク、特に洪水リスクの評価において強みを持っています。前述の、国交省による『TCFD提言における物理的リスク評価の手引き~気候変動を踏まえた洪水による浸水リスク評価~』のレポート内でも、広域な洪水リスクマップを提供できる主体としてGaia Visionが言及されています。実際、Gaia Visionの洪水リスクマップは、国内30m海外90mという非常に高い解像度で、かつ2℃シナリオや4℃シナリオなどシナリオ毎のリスク算定も可能な、シナリオ分析において強力なツールです。シナリオ分析を新たに始める際や、今後シナリオ分析を深化させていく際は、是非当社のサービスの利用をご検討ください。ご不明点などありましたら、お気軽にお問い合わせ下さい。

参考文献

- 環境省「TCFDを活用した経営戦略立案のススメ~気候変動リスク・機会を織り込むシナリオ分析実践ガイド 2022年度版~」

https://www.env.go.jp/content/000120595.pdf - 環境省「TCFDを活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイド 2021年度版~」

https://www.env.go.jp/content/000104074.pdf - 国交省「TCFD提言における物理的リスク評価の手引き」

https://www.mlit.go.jp/river/shinngikai_blog/tcfd/index.html - ISSB「ISSB Update 2023年1月」

https://www.asb.or.jp/jp/wp-content/uploads/issb_202301.pdf

※SSBJ(サステナビリティ基準委員会)による和訳 - NEC(日本電気株式会社)サステナビリティレポート2022

https://jpn.nec.com/csr/ja/report/index.html - グンゼ社 統合レポート 2022

https://www.gunze.co.jp/sustainability/integrated_report/ - JR東日本グループレポート(統合報告書)

https://www.jreast.co.jp/eco/pdf/

News

Column